- Как оформить ипотеку на землю?

- Какие земли можно приобрести посредством ипотеки?

- Какие требования банк выставляет к ипотечному заемщику?

- Документы, необходимые для предоставления земельной ипотеки

- Куда обратиться за предоставлением ипотеки и на каких условиях?

- К каким тратам нужно быть готовым будущему заемщику?

- Условия получения ипотеки в Сбербанке

- Ипотека по соглашению сторон.

- Ипотека в соответствии с законом

- Особенности ипотеки участков с целью строительства и комплексного освоения жилья.

- Какие земельные участки можно приобрести в ипотеку?

- Какие требования предъявляют банки к земельным участкам?

- Можно ли построить дом на участке, приобретенном в ипотеку?

- Какие особенности оформления ипотечного кредита на земельный участок существуют?

- Почему банки могут отказать в оформлении ипотеки на покупку земельного участка?

- Принципы оформления ипотечного договора на земельные участки

- Особенности договора залога ипотеки земельных участков

Земельные ипотечные кредиты — это особый вид кредита, где в качестве гарантии выступает сама земля (приобретаемая или уже принадлежащая). Термин «земельная ипотека» относится к рынку земли под зданием. Нередко рынок земли и рынок дома покрываются отдельными ипотечными кредитами (тактический и ипотечный) с разными графиками платежей.

Как оформить ипотеку на землю?

Невозможно заключить ипотечный договор на каждый приобретаемый участок земли. Банки неохотно идут на заключение таких договоров. Это связано с тем, что, как правило, покупатели оставляют в качестве гарантии саму землю, и не всегда можно быстро и выгодно продать, если заемщик определяет обязательства.

Поэтому ипотечные кредиты предоставляют в основном крупные банки.

- ‘Россельхозбанк’,.

- ‘Росевробанк’,.

- ‘ВТБ 24’,.

- ‘сбербанк’,.

- ‘запсибкомбанк’ и т.д.

Какие земли можно приобрести посредством ипотеки?

С помощью таких кредитов вы можете стать владельцем

- заговоров на строительство жилья, таких как

- земельные участки под строительство дачных домов (на различных садовых участках); и

- Земля на частных фермах.

Не всегда есть возможность приобрести таким образом сельскохозяйственные угодья. Обычно используется классическая система кредитования.

Какие требования банк выставляет к ипотечному заемщику?

- возраст не менее 25 лет (но у разных кредиторов может отличаться); и

- наличие постоянной работы и разрешение на регулярные выплаты (некоторые банки не требуют подтверждения дохода); и

- не менее 25% предоплаты; и

- Хорошая кредитная история является преимуществом.

Документы, необходимые для предоставления земельной ипотеки

- Акт, подтверждающий принадлежность земли к определенной категории и возможность ее приобретения; и

- Паспорта и идентификационные коды для всех участников сделки; и

- Кадастровые документы (планы, топография, регистрация земли и подписи владельцев смежных участков); и

- Правоустанавливающие документы (например, договор купли-продажи. в котором указано, что участок перейдет в собственность заемщика только после завершения всех платежей)

- Документы, подтверждающие право собственности продавца и согласие супруга на продажу в отношении участка, если таковые имеются.

- Согласие комиссионных органов (обеих сторон: покупателя и продавца) требуется, если речь идет о правах несовершеннолетних.

- Отсутствие долгов и веса.

После подачи всех документов они направляются в аналитический отдел банка, где принимается решение. За это время может быть проведено дополнительное расследование в отношении сегодняшних владельцев, нотариусов, заемщиков и дополнительных требований.

Обычно на принятие решения уходит до пяти дней. В случае положительного решения, в оговоренный срок заемщик перечисляет банку первый взнос и начинает оформлять право собственности на вновь приобретенный участок.

Куда обратиться за предоставлением ипотеки и на каких условиях?

Как упоминалось выше, не все банки выдают подходящие кредиты. Ниже приведены примеры банков с указанными процентными ставками.

- Сбербанк — от 12. 75%, от

- Альфа-Банк — от 14. 5%,.

- Тинькофф — от 10. 2%,.

- Россельхозбанк — от 12. 9%,.

- Банк «Санкт-Петербург» — от 14. 75%.

Срок кредитования — до 30 лет. Условия и перечень документов, необходимых для получения кредита, у всех кредиторов одинаковы.

- После регистрации права собственности на участок, он передается банку в качестве гарантии последующих выплат. Если сумма не выплачивается, банк может продать участок на аукционе, чтобы возместить свои затраты.

- Срок кредита должен составлять не менее одного года.

- Площадь участка должна составлять от 6 до 50 акров. Более крупные размеры уже считаются промышленными, и ипотека на такие участки не распространяется. В этом случае необходимо взять обычный кредит.

- Кроме того, каждый банк может по своему усмотрению потребовать дополнительные условия, в зависимости от конкретных обстоятельств.

К каким тратам нужно быть готовым будущему заемщику?

Ипотечные кредиты очень дороги. Помимо обязательного оформления документации на участок, выезда оценщика, эксперта для осмотра территории и, в конечном итоге, для выдачи денег необходимо заплатить оценщику.

Все банки предлагают депозиты в размере от 15% до 30% от стоимости и обязательное страхование. Только земельный участок, а в некоторых финансовых учреждениях даже заемщик. Единственным банком, предлагающим ипотеку с нулевым депозитом, является Россельхозбанк.

Затем составляется официальный договор купли-продажи, состоящий из преамбулы, предмета договора, цены и расчетов, прав и обязанностей, реквизитов сторон. Осуществляется обязательное страхование. Затем составляется отдельный договор с банком, согласно которому жилое помещение переходит в собственность банка до полного погашения ипотеки.

Копия договора остается в банке и у заемщика.

Важно: формат договора об ипотеке земли отличается от традиционной формы кредита. Важно обратить внимание на то, что заемщик имеет полное право строить на выделенном участке. Поэтому необходимо знать точные условия, при которых можно начинать строительство, и зафиксировать их в письменном виде в нотариальном документе.

Кроме того, невозможно зарегистрировать ипотеку на часть участка. Поскольку все постройки тесно связаны с участком, банк может распределить их по своему усмотрению. Однако это право может быть реализовано только с согласия заемщика.

Условия получения ипотеки в Сбербанке

Банки предоставляют кредиты на срок до 30 лет на строительство или покупку земли, дома или коттеджа. Минимальный взнос составляет 25%. Максимальная сумма кредита оговаривается в индивидуальном порядке, но не должна превышать 75% от гарантированной стоимости.

Процентная ставка 13% — для обладателей зарплаты и выше, при соблюдении различных условий. Подтверждение страховки и дохода считается обязательным. Возможна подача жалобы и суммирование доходов. Заемщикам должно быть не менее 21 года и не менее 75 лет на момент окончания ипотеки.

Ипотека по соглашению сторон.

Договор об ипотеке заключается в соответствии с правилами, установленными главой 2 Закона об ипотеке. Основными условиями договора об ипотеке являются следующие (ст. 9 Закона об ипотеке)

-

- цель ипотеки и ее оценка; и

- характер, сумма и срок действия обязательства, обеспеченного ипотекой.

Стороны могут определить в договоре об ипотеке возможность внесудебного обращения взыскания на заложенное имущество и (или) способы и порядок реализации заложенного имущества после исполнения ипотеки по решению суда.

Если ипотека возникает на основании закона, стороны вправе определить в отдельном соглашении условия о способе и порядке реализации заложенного имущества в случае обращения взыскания на предмет ипотеки по решению суда. К настоящему договору применяются формы, предусмотренные Федеральным законом «Об ипотеке», и правила о государственной регистрации.

Предмет ипотеки определяется в договоре путем указания наименования, места и описания, достаточных для его идентификации.

Договор об ипотеке заключается в письменной форме, нотариально удостоверяется и регистрируется в реестре.

Ипотека в соответствии с законом

По закону ипотека может возникнуть при покупке земли в рассрочку или в кредит (статья 488 Гражданского кодекса Российской Федерации) при условии, что право собственности переходит с момента совершения сделки.

Как правило, в случае продажи в рассрочку или в кредит право собственности переходит к покупателю после внесения последнего платежа. С другой стороны, ипотека возникает, когда право собственности переходит к покупателю после государственной регистрации, а продавец имеет права на предмет сделки — объект участка — до получения последнего платежа.

Основания для наложения ареста на предмет ипотеки перечислены в пункте 1 статьи 348 Гражданского кодекса РФ и в статье 50 Закона об ипотеке. Обстоятельства, при которых налагается арест на заложенное имущество, включают в себя

-

- Неисполнение или ненадлежащее исполнение обязательств, обеспеченных ипотекой, в частности, неуплата или несвоевременная или частичная уплата обязательств, если это специально не предусмотрено договором.

Характерной особенностью ареста имущества является реализация залога по решению суда (статья 51 Федерального закона «Об ипотеке»). Иски об изъятии имущества по договору об ипотеке подаются в соответствии с правилами подведомственности и подсудности иска, установленными процессуальным законодательством.

Требование залогодержателя может быть удовлетворено за счет имущества, заложенного по договору об ипотеке, без обращения в суд (ст. 55 Закона о классах).

-

- если это предусмотрено договором об ипотеке или договором, порождающим ипотеку, в силу закона; или

- если права ипотечного кредитора удостоверены Регистром.

Особенности ипотеки участков с целью строительства и комплексного освоения жилья.

В этом случае залогом по договору об ипотеке являются участки

-

- участки, принадлежащие муниципалитету; и

- участки, принадлежащие муниципалитету, и участки, на которые не оформлена государственная собственность.

Эти участки передаются для обеспечения возврата кредитов, выданных кредитными организациями на развитие этих участков путем строительства объектов технической инфраструктуры.

Решения по муниципальным участкам принимаются местными органами власти.

Решения об ипотеке участков, государственная собственность на которые не разграничена, принимаются органами государственной власти территориальных образований Российской Федерации или уполномоченными ими органами местного самоуправления в соответствии с законодательством Российской Федерации.

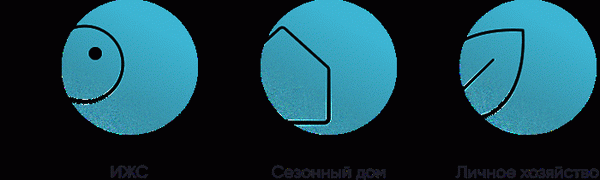

Какие земельные участки можно приобрести в ипотеку?

Почти все участки могут быть приобретены в ипотеку:.

участки под строительство индивидуального жилья; и

участки для строительства сезонного жилья — участки для строительства сезонного жилья, и

участки для ведения личного подсобного хозяйства.

По закону участки не могут быть заложены, за исключением выручки от продажи.

Какие требования предъявляют банки к земельным участкам?

Участки, которые желает получить заемщик, должны соответствовать следующим критериям

- Участок должен позволять строительство на нем, и

- Участки должны быть подсчитаны и иметь четкие ограничения.

- Коммунальные услуги должны быть необходимы на территории участка.

- Участки не должны располагаться вблизи природоохранных зон или мест захоронения отходов.

Можно ли построить дом на участке, приобретенном в ипотеку?

Особенностью земельной ипотеки является то, что по закону заемщик может построить дом с согласия банка-кредитора, и есть ли такой пункт в ипотечном договоре.

Не все участки могут быть использованы для строительства индивидуальных жилых домов. Перед началом строительства дома необходимо убедиться, что участок входит в категорию земель населенных пунктов и что его использование разрешено для строительства индивидуального дома.

Какие особенности оформления ипотечного кредита на земельный участок существуют?

Процесс подачи заявки на земельную ипотеку аналогичен процессу подачи заявки на покупку квартиры или другой недвижимости.

При одобрении ипотеки банк-кредитор требует документацию помимо официального пакета документов, подтверждающих статус участка.

Документация включает в себя

справка об отсутствии строительных объектов на участке; и

документы, подтверждающие право собственности на участок; и

кадастровый план участка; и

Почему банки могут отказать в оформлении ипотеки на покупку земельного участка?

стандартный перечень причин отказа в одобрении ипотеки.

Низкая платежеспособность заемщика, особенно если доход небольшой и у заемщика есть иждивенцы

Принципы оформления ипотечного договора на земельные участки

Договор об ипотеке обязательно должен быть заключен в форме письменного документа с последующей регистрацией в Государственном реестре прав на земельный участок.

К договору об ипотеке таких участков должен быть приложен его подземный паспорт. В договоре об ипотеке должен быть указан предмет ипотеки, проведенная оценка, сумма и срок, доступный для исполнения ипотечного долга. Для описания предмета ипотеки необходимо определить наименование, местоположение, назначение, номер участка и любую другую информацию, необходимую для его идентификации.

Особенности договора залога ипотеки земельных участков

Согласно договору об ипотеке, в ипотеку могут быть переданы участки, поскольку эти участки не ограничены и не исключены при увольнении с работы (в соответствии со статьей 62 Закона об ипотеке). В статье 27 Земельного кодекса Российской Федерации приведен перечень пенсионных участков, и они ограничены в обороте. Таким образом, целью ипотечного договора почти всегда является участок, принадлежащий физическому или юридическому лицу и предназначенный для различных целей, связанных с сельским хозяйством и строительством.

Ипотечное строительство/строительство допускается только при одновременной ипотеке. Это оформляется в том же договоре на участки, на которых расположены эти сооружения (допускается также функциональное предоставление части такого сооружения).

Если участок передается физическому или юридическому лицу по договору аренды, арендатор участка может заложить права аренды в течение срока действия договора аренды, но при этом требуется присутствие собственника участка. Арендатор может заложить права аренды участка, принадлежащего государству или муниципалитету, в течение срока действия договора аренды. Если договор аренды этого участка заключен на срок более пяти лет, залог арендных прав не требует согласия собственника, но информация о сроке владения остается обязательной.

Если право собственности является общей долевой или общей совместной собственностью, ипотека рекомендуется только на землю, принадлежащую физическому или юридическому лицу и предоставленную общей долевой или общей совместной собственностью.

Ипотека на землю (неделимую) и муниципальную собственность имеет ряд особенностей. В этом случае только участки земли предназначены для жилищного строительства и общего его развития. В то же время они передаются для обеспечения возврата кредитов, выданных кредитными учреждениями на цели, связанные с освоением этих участков путем строительства объектов технической инфраструктуры.

Решения о муниципальных фондах принимаются местными органами власти, а решения о государственной неразграниченной собственности — органами государственной власти национальных органов или органами местного самоуправления.

Во всех остальных случаях участки по всем категориям ипотечных договоров, принадлежащие государству или муниципалитету, не могут быть заложены. Кроме того, земельный участок не может быть предметом ипотеки, если его площадь не превышает минимального размера, предусмотренного положениями местного органа власти об участках различного целевого использования.

До 2 октября 2004 года ипотека сельскохозяйственных земель, являющихся частью земель сельскохозяйственной или фермерской организации, не допускалась для залога участков с целью индивидуального вторичного владения. Теперь эти участки включаются в продажу земли согласно статье 7 соответствующего законодательства. Это распределение происходит в соответствии с Законом об ипотеке, который не содержит ограничений по этому вопросу.