- Где взять деньги на взнос

- Возможна ли ипотека без первого взноса

- Плюсы для кредитной организации

- Плюсы для заемщика

- От чего зависит размер первоначального взноса по ипотеке

- Можно ли использовать материнский капитал в качестве первоначального взноса

- Что такое первоначальный взнос?

- Чем первоначальный взнос отличается от задатка?

- Какая сумма первоначального взноса является оптимальной?

- От чего зависит минимальная сумма первоначального взноса?

- Бывают ли ипотечные кредиты без первоначального взноса?

- Стоит ли брать потребительский кредит на первоначальный взнос?

Ипотечные договоры предполагают, что клиенты сами оплачивают расходы на недвижимость и используют банковские кредиты для покрытия остатка. Ипотечный депозит оплачивается за счет собственных средств заемщика, и его размер составляет от 10% от общей стоимости приобретаемого жилья. Потолка нет; в 2021 году этот взнос является обязательным условием для получения ипотечного кредита в большинстве российских банков.

Каждое финансовое учреждение имеет право самостоятельно определять минимальную сумму в зависимости от текущих условий на рынке недвижимости.

Где взять деньги на взнос

В качестве источника средств для первоначального взноса могут быть использованы

- Собственные сбережения

- Кредитные средства — например, взятые в долг у друга

- Деньги одного банка, например, взятые под другой кредит

- Жилищные ваучеры или гранты

- Материнский капитал — о том, как он будет использован, вы сможете узнать позже.

Предпочтительнее использовать собственные средства или материнский капитал, чем брать деньги в долг для оплаты первоначального капитала. Банки при принятии решения оценивают общую финансовую нагрузку заемщика, поэтому получать еще один кредит не рекомендуется. В ипотеке может быть отказано.

Возможна ли ипотека без первого взноса

Некоторые банки предлагают ипотечные кредиты без первоначального взноса, но по более высоким процентным ставкам. Поскольку такие кредиты представляют серьезный риск для банков, они используют различные средства, чтобы побудить клиентов подкрепить свои намерения собственными средствами. В частности, они предлагают скидки на процентную ставку, если предоплата увеличивается до 20%.

Экономия процентной ставки, даже на 0,1%, имеет большое значение, и это оправдывает усилия заемщика по накоплению средств на предоплату.

Еще один вариант получения ипотечного кредита без залога — предоставление банковской гарантии. Как правило, это недвижимость, которой заемщик уже владеет. Это квартиры, апартаменты, дома, заговоры и даже гаражи.

Величина кредита в этом случае зависит от оценочной стоимости залога. Однако следует помнить, что при наличии ипотеки на недвижимость нельзя использовать дополнительную субсидию, жилищный сертификат или материнский капитал.

Плюсы для кредитной организации

Для банков депозиты — это способ убедиться в платежеспособности и финансовом здоровье заемщиков. Другими словами, это способ банка проверить финансовую дисциплину своих клиентов и убедиться, что они в состоянии вернуть заемные деньги. Ведь если заемщик накопил сумму, необходимую для первого платежа, значит, он знает, как обращаться с деньгами, поэтому с другими платежами проблем возникнуть не должно.

Сумма депозита также позволяет банку оценить риск просрочки платежей и общий риск невыплаты кредита. Как правило, чем выше депозит, тем меньше вероятность того, что заемщик будет своевременно выплачивать долг и другие проблемы. Поэтому банки охотно одобряют ипотечные кредиты заемщикам, которые могут предоставить депозит в размере не менее 10%.

Плюсы для заемщика

Большой депозит повышает вероятность одобрения кредита, а также помогает заемщикам добиться лучших условий закрытия сделки, например, увеличения суммы ипотеки. Он также снижает общую сумму и позволяет получить самый короткий срок кредита. Таким образом, это снижает ежемесячные платежи и совокупную стоимость страхования имущества, требуемого каждый год.

В результате стоимость ипотечного предложения становится ниже, что делает квартиру дешевле для заемщика.

Используйте ипотечный калькулятор, чтобы оценить примерную стоимость ипотеки в зависимости от суммы первоначального взноса. С его помощью вы можете изменять различные параметры, такие как срок, первоначальный взнос, тип ипотеки, общая сумма кредита и т.д., чтобы найти условия, при которых вам будет удобнее выплачивать ипотеку.

От чего зависит размер первоначального взноса по ипотеке

Размер первоначального взноса, устанавливаемый банками, зависит в основном от текущих рыночных условий: после пандемии 2020 года банки начали постепенно увеличивать минимальный первоначальный взнос, чтобы защитить себя от возможных финансовых рисков, возникших в результате кризиса. Многие финансовые учреждения и раньше повышали минимальный первоначальный взнос до 10%, но в 2020 году они увеличили его в среднем на 5-10%.

В 2021 году банки готовы предложить ипотечные кредиты с минимальным первоначальным взносом в 10%. Для остальных категорий заемщиков будет действовать обычная процентная ставка в 15% или 20%. Некоторые банки сохраняют возможность предлагать кредиты с минимальным первоначальным взносом в 10% при соблюдении определенных условий.

Например

- Покупка недвижимости определенными партнерами банка — подрядчиками

- Приобретение недвижимости на определенных объектах недвижимости

- или оплата материнским капиталом.

Можно ли использовать материнский капитал в качестве первоначального взноса

Первый взнос по ипотеке может быть профинансирован из любого источника. К ним относится материнский (семейный) капитал, выданный при рождении или усыновлении первого ребенка в 2021 году. Средства материнского капитала можно использовать для внесения полного или частичного первоначального взноса при покупке строящегося или готового жилья, при этом не обязательно ждать, пока ребенку исполнится три года.

В 2021 году размер материнского капитала на первого ребенка составляет 483, 882 рубля, на второго и последующих детей — 639, 432 рубля. Если этой суммы недостаточно для внесения ипотечного взноса, ее можно дополнить за счет других источников (например, собственных сбережений).

Стоит учитывать, что некоторые ипотечные программы не предусматривают или прямо запрещают использование средств материнского капитала в качестве первоначального взноса. Чтобы эта ситуация не застала вас врасплох при оформлении ипотеки, заранее уточните все условия и процентные ставки выбранной вами программы у банковского специалиста.

Что такое первоначальный взнос?

Депозит — это сумма, накопленная покупателем, которую он готов потратить на недвижимость.

Как правило, при регулировании ипотеки банки не дают кредит на сумму не более 100% от стоимости недвижимости и требуют от клиентов доплатить разницу (обычно от 10% до 30%) из собственных средств продавцу. Эти средства являются депозитами.

Банк, со своей стороны, выдает заемщику недостающую для покупки сумму в виде ипотеки. Эта часть стоимости недвижимости затем называется ипотекой или собственным капиталом, и ипотечный заемщик выплачивает банку долг в соответствии с условиями кредитного договора.

Чем первоначальный взнос отличается от задатка?

Депозиты более распространены, когда недвижимость приобретается напрямую, без участия банка.

Депозит — это сумма денег, которую покупатель передает продавцу в качестве доказательства серьезности рынка недвижимости. Сумма указывается до заключения договора или в другом предварительном договоре.

При подаче заявки на получение ипотечного кредита продавец может потребовать первоначальный взнос, чтобы исключить объект из списка и не дать другим претендентам возможности ознакомиться с ним. В этом случае первоначальный взнос становится частью аванса и включается в окончательный расчет по сделке с недвижимостью, а в документе, подтверждающем полный расчет по сделке, — в сумму, указанную в расписке. Как правило, из суммы, внесенной авансом, продавец оплачивает необходимые для сделки документы и справки, а также любые другие расходы, связанные со сделкой.

Какая сумма первоначального взноса является оптимальной?

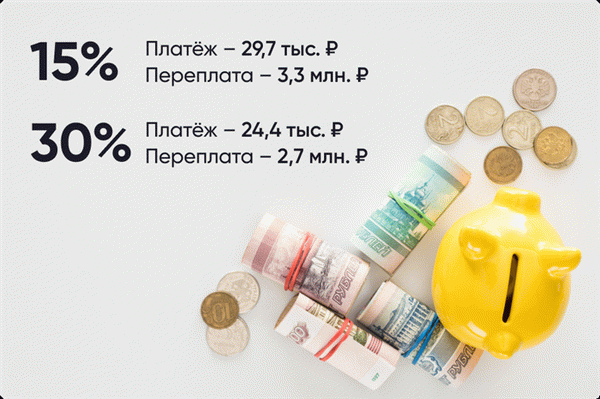

Чем больше первоначальный взнос, тем лучше. Давайте рассмотрим несколько конкретных примеров того, как это влияет на условия вашего кредита. Предположим, например, что вы планируете взять льготный ипотечный кредит на квартиру стоимостью 4,5 млн рублей под процентную ставку 7%. Удобный срок кредитования — 20 лет.

Если вы внесете минимально возможный по данной программе первоначальный взнос (15%), то ваш ежемесячный платеж составит 29,7 тыс. рублей, и вы выплатите банку более половины стоимости квартиры, то есть 3,3 млн рублей.

Например, если вы увеличите первоначальный взнос до 30% за счет средств материнского капитала, ваш ежемесячный платеж составит 24,4 тыс. рублей, а переплата сократится до 2,7 млн рублей (то есть вы заплатите банку на 600 000 рублей меньше).

От чего зависит минимальная сумма первоначального взноса?

В большинстве случаев минимальный размер вклада определяется самим банком. Однако для льготных ипотечных программ, поддерживаемых государством, условия устанавливаются федеральными или региональными властями. Обычно минимальный взнос составляет от 10% до 20%.

Бывают ли ипотечные кредиты без первоначального взноса?

Да, такие предложения на рынке есть, но они очень рискованны как для заемщика, так и для банка. Как показывает практика, клиенты с ипотекой без залога оказываются в гораздо худшем положении с точки зрения обслуживания кредита.

Стоит ли брать потребительский кредит на первоначальный взнос?

Использовать потребительские кредиты для вкладов не рекомендуется по ряду причин. Во-первых, поскольку вся информация о кредите заносится в вашу кредитную историю, банки вполне могут отказать вам в выдаче ипотечного кредита, учитывая наличие у вас дополнительных финансовых обязательств. Кроме того, потребительские кредиты обычно выдаются под значительно более высокие процентные ставки.

Это означает, что вы преодолеваете трудности не только при получении ипотеки, но и при получении потребительского кредита.