- Считаем выгоду

- Что со страховкой?

- В каких случаях досрочный платеж менее выгоден?

- Как работает график оплаты?

- Как уменьшить проценты по кредиту в 2021 году?

- Рефинансирование

- Реструктуризация

- Ставка по процентам

- Досрочное погашение кредита

- Когда выгодно уменьшить срок займа?

- Экономия при дифференцированной системе расчета

- Внимание: условия банков

- Переплата не имеет смысла?

- Как выгодно рассчитаться с ипотекой?

- Рассмотрите график платежей

- Ежемесячные платежи.

- Как быстрее погасить кредит.

- Частичное погашение

Почему этот вопрос важен? Потому что проценты начисляются на неоплаченный остаток. Чем быстрее они уменьшаются, тем меньше конечная переплата по кредиту.

Узнайте, как работает тактика и предоплата.

Графики погашения

В большинстве банков существует график погашения ипотечного кредита. Это когда вы должны выплачивать одну и ту же сумму каждый месяц.

Вначале выплачиваются только проценты, а основная сумма уменьшается очень медленно. Это особенно актуально для долгосрочных кредитов.

Пример. Вы взяли ипотечный кредит в размере 1,5 млн рублей на 20 лет под 8% годовых. Ваш ежемесячный платеж составляет 12 546 рублей, из которых примерно 10 000 рублей идет на выплату процентов за первые четыре года и только 2 500 рублей — на погашение основного долга.

Постепенно это соотношение меняется, и доля процентных платежей уменьшается. Однако за 10 лет без досрочного погашения остаток основного долга уменьшается всего на 466 000 рублей (при условии, что за этот период банку будет выплачено процентов на сумму около 1 млн рублей).

Досрочное погашение

По закону все заемщики имеют право погасить долг до истечения срока, установленного в договоре. Досрочное погашение может быть полным (если выплачивается весь долг) или частичным (если заемщик вносит дополнительные платежи раньше установленного графика).

Выплата досрочного погашения снимает в следующем порядке.

- Сначала списывается сумма накопленных пеней и штрафов.

- Затем вычитаются все благоприятные доходы за предыдущий месяц.

- Остаток платежа вычитается для погашения основного долга

Считаем выгоду

Если взять приведенный выше пример с 20-летней ипотекой и предположить, что через год после выдачи кредита заемщик частично погасил кредит в 150, 000 рублей (уменьшил ежемесячные платежи), то общая экономия составит всего 200, 000 почти. кроме того, ежемесячные платежи также уменьшатся (примерно на 1 мм руб. всего) уменьшатся.

Если вы хотите погасить кредит досрочно через 10 лет вместо одного года, то экономия будет гораздо меньше и составит всего 60, 000 рублей.

По этой причине рекомендуется погашать ипотечный кредит досрочно. Вы сэкономите больше, чем на процентах.

Что со страховкой?

Размер ежегодного взноса зависит от остатка задолженности по кредиту. Внеочередные платежи уменьшаются быстрее, поэтому вы сможете сэкономить на страховке еще до полного погашения ипотеки.

Еще одним преимуществом досрочного погашения является возможность частичного погашения страховки: с 1 сентября 2020 года заемщики могут получить обратно свои страховые взносы, если они полностью погасили долг до истечения срока действия. Для этого должны быть соблюдены следующие условия

- Страховой полис был заключен во время получения кредита

- Во время действия договора не произошло никаких страховых случаев

- Полис был оформлен до 1 сентября 2020 года

Выплачиваемая сумма рассчитывается в зависимости от времени, оставшегося до истечения срока кредита.

В каких случаях досрочный платеж менее выгоден?

В принципе, досрочное погашение экономит деньги, но в любом случае к этому шагу нужно подходить разумно.

Как работает график оплаты?

Почти все кредиторы в России позволяют клиентам брать деньги в долг ежегодно. Другие используют дифференцированные системы.

Акционная система. Устанавливается график платежей, и вся сумма долга вместе с процентами распределяется равными частями. В конечном итоге заемщик ежемесячно выплачивает одну и ту же сумму.

Дифференцированная система. При дифференцированной системе заемщик ежемесячно выплачивает разную сумму. Вначале заемщик платит максимальную сумму, а со временем ежемесячные платежи уменьшаются.

Если клиент имеет кредит в рамках доходной системы и планирует погасить долг раньше установленного срока, банк может принять решение сократить срок кредита или уменьшить ежемесячные платежи.

Если заемщик соглашается на более короткий срок кредитования, ежемесячные платежи увеличатся, но конечная переплата уменьшится. Это происходит в случае досрочного погашения кредита в первые несколько месяцев. Заемщик выплачивает долг быстрее, но финансовая нагрузка увеличивается, поскольку ему приходится платить больше в месяц.

При дифференцированной системе погашения долг и проценты распределяются на весь срок кредита, поэтому более короткие сроки кредитования приводят к меньшей переплате. При досрочном погашении ежемесячные платежи выше, чем доходы, но переплаты сводятся к минимуму.

Как уменьшить проценты по кредиту в 2021 году?

Три года назад мы получали ипотечные кредиты под 15% годовых, но за последний год все изменилось: появились льготные ипотечные кредиты под 6,5%, а многие кредиторы предлагают ипотечные кредиты под 8-9% годовых. Эти различия очень важны. Но как можно снизить процентную ставку и уменьшить выплаты банку?

Рефинансирование

Используйте рефинансирование, чтобы снизить процентную ставку по ипотеке до 8%. Это приведет к снижению ежемесячных платежей и уменьшению финансового бремени.

Реструктуризация

Помимо рефинансирования, существуют и другие способы снизить переплату по кредиту. Воспользуйтесь услугами реструктуризации банка, в котором был получен кредит. В этом случае банк продлевает срок погашения долга.

На практике ежемесячные выплаты уменьшаются вместе с процентной ставкой. Однако если заемщик выплачивает весь кредит, общий платеж увеличивается.

Некоторые банки соглашаются на уступки, такие как сокращение сроков кредитования и уменьшение ежемесячных выплат одновременно. Однако кредиторы снижают процентные ставки на 1-1,5 %. Разница есть, но не очень большая. Реструктуризация долга больше подходит для заемщиков, которые попали в сложную финансовую ситуацию.

Ставка по процентам

При оформлении кредита учитывайте процентную ставку. Это основополагающий параметр, который влияет на размер переплаты. Потребитель выигрывает, когда выигрывает кредит по самой низкой процентной ставке.

Среди банков существует большая конкуренция, и чтобы привлечь потенциальных заемщиков, кредиторы предлагают различные кредитные продукты с выгодными условиями.

Однако на процентные ставки влияет и центральный банк, который принимает решение о повышении или понижении базовой процентной ставки. Например, в марте 2021 года ЦБ решил повысить процентные ставки на 0,25% с 4,25%. В результате базовая процентная ставка теперь составляет 4,5%.

Досрочное погашение кредита

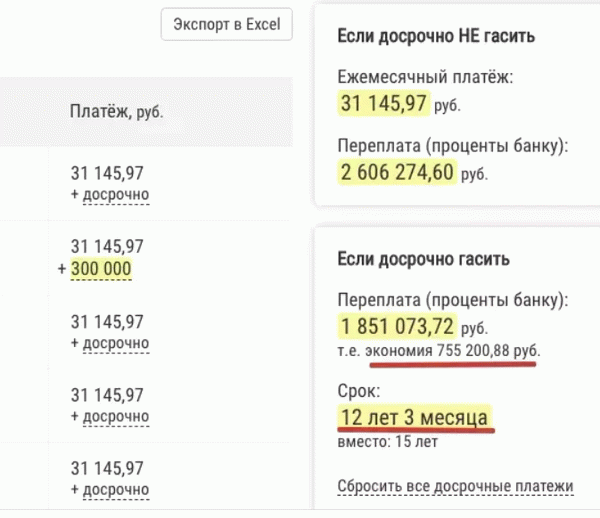

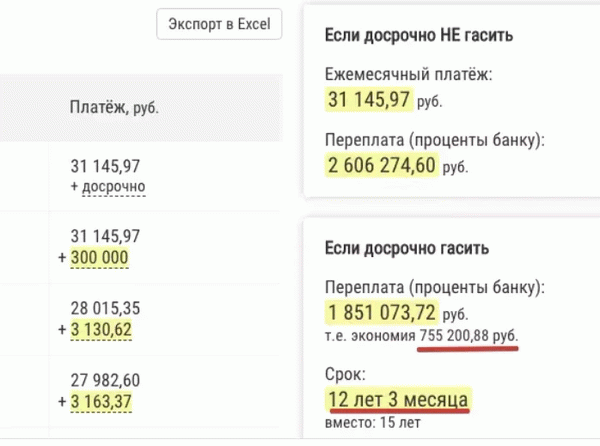

Если при досрочном погашении потребительского кредита вы уменьшите размер ежемесячных платежей, то переплата будет приравниваться к сокращению срока. Например, воспользуйтесь кредитным калькулятором по адресу CreditCalcul.ru.

Например, возьмите кредит в размере 3 млн рублей на 15 лет под процентную ставку 9,4% в год. Сначала вы вносите платеж с уменьшенным сроком на 300 000 рублей. В результате срок кредита сокращается с 15 лет до 12 лет и 3 месяцев, а экономия составляет 755 000 рублей.

Проделаем то же самое, внеся платеж в размере 300 000 рублей, но с уменьшенными ежемесячными платежами. Кредитный компьютер показывает, что выгода заемщика составила всего 257, 000 рублей.

Однако ежемесячный платеж уменьшился на 31, 000 рублей и сократился до 28, 000 рублей. Если заемщик продолжает платить 31, 000 рублей, то получается такая же экономия, как в первом случае, и такая же продолжительность, как в первом варианте.

Приведенный ниже рисунок является подтверждением.

На нем видно, что экономия составляет 755 000 рублей. Это та же экономия, что и в первом случае при более коротком сроке кредитования. Разница в том, что во втором варианте уменьшается сумма обязательных платежей.

Клиентам банка приходится постоянно тратить время на процесс досрочного погашения. Однако если досрочное погашение производится не каждый месяц, а занимает несколько месяцев или даже полгода, то времени тратится не так много.

Поэтому мы пришли к выводу, что переплаты определяются суммой ежемесячных платежей, а не типом досрочного погашения.

Когда выгодно уменьшить срок займа?

Чтобы уменьшить переплату в следующих случаях, выгодно сократить срок кредита

Вы получили кредит два-три месяца назад, а до его погашения осталось более трех лет

Банк не несет дополнительных расходов по досрочному погашению.

Ежемесячные платежи не превышают 40% от семейного дохода заемщика.

Выплаты по кредиту производятся равными частями от дохода.

Экономия при дифференцированной системе расчета

В России 10% банков предлагают дифференцированную систему платежей. В этом случае клиенты платят больше в первые несколько месяцев, после чего платежи постепенно снижаются.

Предположим, вы взяли в банке 150 000 рублей на два года. И теперь вы частично погасили долг и планируете доплатить 50 000 рублей.

Сумма, которую вы должны ежемесячно, составляет 6, 250 рублей, то есть 150, 000 рублей / 24 месяца = 6, 250 рублей. 6 месяцев вы платите 37,5 тысяч рублей. И наконец, вы должны заплатить в банке еще 112, 500 RUB.

Рассчитайте, сколько бы сэкономил заемщик, если бы кредит был выплачен заранее.

(118750 x 0. 18/12) + 6250, есть 8031,25 рублей, по шестимесячной программе.

(112500-50000)/18. есть 3472 рубля. Сюда входит сумма долга и проценты.

В случае досрочного погашения долга и выплаты 50, 000 рублей, заемщик обнаруживает, что его финансовая нагрузка значительно снижается.

Внимание: условия банков

Во многих случаях банки вносят коррективы и условия, которые четко прописываются в договоре.

Существуют скрытые комиссии при сделке и дополнительные расходы при досрочном погашении.

Кредиторы запрещают использовать досрочное погашение.

Если банк разрешает досрочное погашение, заемщик обязан собрать дополнительную документацию. В конечном итоге преимущество сводится на нет.

Досрочное погашение всегда приводит к меньшей переплате. Но всегда ли досрочное погашение очень выгодно для заемщика?

Досрочное погашение не имеет смысла, если заемщик погашает многолетний кредит и уже выплатил банку 60-70% кредита. При ежегодных платежах сначала выплачиваются проценты, а после капитал.

Интереснее предсказать первое досрочное погашение, когда вы выплачиваете проценты, а капитал оставляете нетронутым.

Переплата не имеет смысла?

ПРИМЕР 1. Рассмотрим темпы инфляции, когда национальная валюта недооценена. Например, если в прошлом году для семейного отдыха вам понадобилось 120 000 рублей, то в следующем году вам понадобится 160 000 рублей. Это связано с ростом цен на гостиницы и услуги.

Несмотря на ежегодное снижение курса национальной валюты, заемщик продолжает вносить платежи в соответствии с графиком, и сумма остается неизменной: даже если рубль рухнет на 10-15%, заемщик продолжит выплачивать ту же сумму, которая предусмотрена кредитным договором.

Пример 2. Клиент ежемесячно выплачивает банку задолженность по кредиту, но часть денежных средств исключается за счет продажи недвижимости, драгоценностей или автомобиля. Возникает вопрос: «Платить больше за кредит, снизить финансовую нагрузку или попытаться заработать?».

Заемщик открывает депозит под процентную ставку 8-10% в год и инвестирует деньги, вырученные от продажи имущества. В итоге он накапливает сумму денег, зарабатывает проценты и может расплатиться с долгами.

Как выгодно рассчитаться с ипотекой?

А если я получу ипотечный кредит с высокой процентной ставкой? Но есть ли предложение от банка с привлекательной процентной ставкой? Из этой ситуации есть только один выход — рефинансирование. То есть воспользоваться услугой рефинансирования. Если вы планируете сэкономить на ипотеке, обратитесь в IBC.

Мы бесплатно проконсультируем вас и подберем выгодное предложение. В результате вы сможете уменьшить свои переплаты, а также ежемесячные платежи. А оставшиеся деньги вы найдете куда потратить — например, вложите их в бизнес, купите новый автомобиль, технику или отправитесь в отпуск.

Оставайтесь на связи с США, подписавшись на нашу рассылку. Сообщайте нам о новых статьях по почте или в мессенджере.

Рассмотрите график платежей

При подписании кредитного договора заемщик всегда получает график погашения кредита. В нем указано, как будет погашаться кредит и какую сумму клиент должен ежемесячно выплачивать банку. Это важный документ, который также может быть отображен в электронном банке и доступен всем заемщикам банка.

Поэтому, если печатная версия документа утеряна, всегда есть онлайн-версия.

Что отражено в программе платежей:.

- Сумма ежемесячного платежа. Это сумма, которую необходимо ежемесячно вносить на кредитный счет. Если вы не вносите указанную сумму, система не сможет претендовать на кредит. Просроченные платежи.

- Дата, на которую приходится ежемесячное погашение кредита. В эту дату деньги уже должны быть на вашем счету. Если вы платите не в тот же день, всегда проводите транзакцию заранее. Узнайте, как будут расходоваться деньги.

- Структура платежей. Для каждого ежемесячного платежа выясните, какая сумма пойдет на выплату процентов, а какая — на погашение капитала. При годовой системе первый платеж почти полностью состоит из процентов. Каждый месяц, по мере того как процентные платежи становятся все меньше и меньше, процент меняется.

- Сумма оставшегося ежемесячного долга. Это важный показатель. Это сумма, которую клиент должен внести, чтобы закрыть долг раньше установленного графика.

Если заемщик не укладывается в график, ему грозят санкции. Какие именно действия предпримет банк, уже определено в кредитном договоре. Как правило, к процентной ставке по кредитному договору и к общей сумме просрочки добавляется штраф в размере 20% годовых. Чем дольше просрочка, тем больше она преодолевается.

Ежемесячные платежи.

Лучше всего заранее решить, какой метод вы будете использовать для внесения регулярных платежей. От этого будет зависеть, как рано вы сможете внести деньги.

- через фонд банка-кредитора или его банкомат. Если есть возможность, лучше воспользоваться этим способом, так как деньги сразу же поступят на ваш кредитный счет, и вам не придется платить комиссию.

- Через третьих лиц: в фонде, через терминалы, банки дистанционного банковского обслуживания. В этом случае вам придется заплатить комиссию в соответствии с расценками банка, а перевод может занять 2-3 рабочих дня.

- По электронной почте. Это возможно, но не рекомендуется. Зачисление денег на ваш счет может занять до семи дней. Кроме того, вам потребуется подтверждение специальной отправки, которое не всегда предоставляется при подписании договора.

- Через третьих лиц. Это различные терминалы, магазины «Связной», «Евросеть» и магазины «Золотая корона». Например, они обычно взимают небольшую комиссию. Например, 2%, но не более 50 рублей. Деньги доставляются в течение одного дня.

Это примерный список вариантов оплаты. Менеджер сообщает вам обо всех вариантах, когда вы оформляете кредит и подписываете договор.

Как быстрее погасить кредит.

Многие граждане оформляют долгосрочные кредиты. Простые кредиты наличными могут быть взяты банками на пять-семь лет. За это время финансовое положение заемщика может измениться в лучшую сторону, и он может подумать о том, как погасить кредит.

Банки могут закрывать кредиты досрочно. В прошлом они всячески препятствовали этому, поскольку закрытие предыдущего кредита было им невыгодно. Они вводили мораторий и требовали досрочного погашения. Теперь, по закону, граждане могут подать заявление на досрочное погашение на следующий день после оплаты кредита, и плата за это не взимается.

Частичное погашение

Например, ежемесячный платеж составляет 10 000 рублей, но с течением времени и увеличением дохода долг можно погасить более высоким платежом, например, 12 000 рублей. В этом случае внесение более высоких платежей может уменьшить переплату и срок погашения.

- Если вы каждый раз платите больше, чем сумма капитала, то вам необходимо подать заявление на частичное досрочное погашение за один раз.

- Например, вам может быть привычнее другой вариант, при котором вы вносите платежи каждые шесть месяцев. Другими словами, чтобы откладывать те же 2, 000 «дальше» в месяц, соберите 12, 000 за шесть месяцев и отправьте на частичное погашение.

- Одно частичное погашение. Например, для этого доступно 50, 000 транзакций.

О каждом частичном погашении необходимо заранее написать в банк. Обычно они пишутся не позднее, чем за 14 дней до запланированной даты АКТа.

После АКТа возможны два варианта развития событий: во-первых, сокращение срока кредита при сохранении суммы ежемесячного платежа; во-вторых, сокращение суммы платежа при сохранении срока; поскольку второй вариант более выгоден банку, он часто предлагается как единственный. Второй вариант более выгоден для банка, поэтому он часто предлагается в качестве единственного варианта.

Заявление необходимо подавать частично, поскольку при закрытии времени график платежей каждый раз перестраивается. В указанную в заявлении дату заемщик должен обеспечить на счете требуемую сумму, а затем списать ее. Затем клиент вновь обращается в банк для переоформления программы платежей.

Некоторые банки предлагают возможность провести часть операции через электронный банкинг.