- Выбор банка

- Подача заявки

- Поиск квартиры

- Оценка квартиры

- Одобрение

- Подписание договора

- Регистрация права собственности

- Процесс приобретения квартиры в новостройке

- Как рассчитать бюджет покупки?

- Плюсы и минусы покупки «первичной» недвижимости

- Выбор застройщика

- Что нужно знать об ипотеке?

- Изучите доступные ипотечные кредиты

- Процесс оформления сделки по ипотеке (по предоставлению ипотечного кредита)

- Принятие квартиры от застройщика

- Зарегистрируйте право собственности на квартиру

Ипотека — это кредит на покупку недвижимости, который защищается приобретаемой недвижимостью. Чтобы подать заявку на ипотеку, необходимо иметь подтверждение дохода, опыт работы и депозит. Основными этапами работы с ипотекой являются: выбор банка, получение заявки и одобрения банка, выбор объекта, оценка и одобрение банком, оформление ипотеки и регистрация права собственности.

Рассмотрим подробнее каждый этап.

Выбор банка

Выбор банка часто основывается на рекламе и рекомендательных услугах. Внимание потенциальных заемщиков привлекают низкие процентные ставки и минимальные авансы. Однако этого недостаточно. Необходимо убедиться, что банк не исчез, не лишен лицензии и предлагаемые им программы действительно выгодны для заемщика. Проверьте такую информацию, как:.

- Продолжительность деятельности и репутация. Если агентство имеет развитую филиальную сеть, значит, оно работает на финансовом рынке РФ более 15 лет, обслуживая физических и юридических лиц. Это положительная характеристика.

- Оценка надежности исследования. Выбранный банк не должен находиться ниже центра каталога. Наличие лицензий и размер уставного капитала банка можно узнать на сайте центрального банка.

- Условия кредитования. Если банк предлагает дополнительные скидки клиентам, вкладчикам, зарплатным участникам и покупателям квартир определенных производителей. Общая процентная скидка может составлять 1% и более. Это обеспечивает значительную экономию в течение всего периода выплат.

Подача заявки

После того как банк выбран, необходимо подать заявку на предварительное одобрение ипотеки. Это можно сделать еще до выбора недвижимости. Одобрение действительно в течение 90 дней и может быть продлено по запросу. Штрафов за непредложение ипотеки не предусмотрено, и если вы передумаете, это не повлияет на вашу кредитную историю.

Заявка может быть подана в электронном виде:.

- Паспорт заемщика.

- Сунил, Ват.

- Справки о доходах: физическое лицо — 2-ндфл, для индивидуальных предпринимателей — налоговая декларация за последний отчетный период с печатью Федеральной налоговой службы, пенсионеры — выписка с банковского счета о размере пенсии

- Копия трудовой книжки с подписью и печатью генерального директора

- Третья справка о дополнительном доходе, например, от сдачи недвижимости в аренду

- копия справки, справка из банка, одобрение по принципу опеки, в случае если кредит предоставляется с использованием материнского капитала

координатор или поручитель, если таковой имеется, паспортные данные и сведения о доходах В течение одного-трех дней банк рассмотрит заявку и сообщит вам о своем решении. Предварительное одобрение не является окончательным. Вы получите базовую процентную ставку и максимальную одобренную сумму по выбранной вами программе.

Условия ипотеки формируются только на этапе рассмотрения заявки путем предоставления документации по приобретаемым объектам. В то же время для зарплатных программ, для приобретения полной страховки определенных производителей и для зарплатных программ действуют скидки. Ставки по ипотеке могут быть ниже, если увеличиваются авансы или сокращается срок кредитования.

Запросите дополнительную информацию у администратора при предоставлении консультации.

Поиск квартиры

Ограничения на выбор недвижимости распространяются только на субсидируемые программы. Например, ипотека по ставке 6% не может быть приобретена за счет частного кредита, даже если на нее претендует доверенное лицо; по ставке 2% «Дальний Восток» недвижимость может быть приобретена только за счет ДВФО; по ставке 2% «Дальний Восток» недвижимость может быть приобретена только за счет ДВФО; по ставке 6% «Дальний Восток» недвижимость может быть приобретена только за счет частного кредита. В стандартной программе нет никаких требований.

Вы сами выбираете подходящий вам район, диапазон, количество комнат и цену. Главное — убедиться, что объект чист. Это можно сделать, заказав осмотр объектов в банке.

При покупке квартиры в новостройке по ипотеке поинтересуйтесь у продавца

- законы о создании, регистрации и свидетельства о регистрации, а также выписки из Единого государственного реестра юридических лиц, о

- право собственности на землю, на которой строится или возводится жилье; и

- разрешение на строительство жилья; и

- подземные планы и проектные декларации.

Если вы покупаете квартиру в недостроенном здании, проверьте сроки строительства.

Если вы покупаете второе жилье, продавец должен предоставить вам

- паспорт, а также

- Право собственности на недвижимость, a

- Возможно, вам также потребуется оформить договор передачи, дарения или наследования.

- Выдержки из домовой книги, The

- Подтверждение того, что недвижимость не была заложена в качестве гарантии, a

- Если продавец состоит в браке — нотариальное согласие другого супруга на совершение сделки; и

- если квартира была приватизирована и на момент приватизации имелись несовершеннолетние дети — нотариальный отказ от права претендовать на долю в квартире, независимо от возраста этих детей на сегодняшний день.

Банки могут отказаться выдавать ипотечные кредиты на квартиры вторичного рынка

- Очень часто продажа осуществляется

- Продавец является несовершеннолетним

- Квартира была унаследована в течение шести месяцев, и

- Принадлежит более чем одному человеку.

Крупные банки ведут собственные базы данных недвижимости и предлагают выбор квартир для покупки в разных городах Российской Федерации.

Оценка квартиры

Это является обязательным условием для подачи заявки на ипотечный кредит. Заемщик должен предоставить официальные документы, подтверждающие сумму, запрашиваемую в кредит на покупку жилья. Оценка проводится независимым экспертом.

Оценщик должен быть членом СРО (саморегулируемой организации), которая представляет собой профессиональное общество специалистов в определенной отрасли, созданное для контроля качества услуг и обеспечения ответственности участников. Ответственность оценщика должна быть застрахована на сумму 300 000 рублей. Если есть сомнения относительно оценщика или любого другого лица, банк может запросить список рекомендуемых организаций.

Покупатель должен предоставить оценщику документы, подтверждающие право собственности на квартиру, а также паспорт квартиры, технический паспорт и план земельного участка. Если квартира находится в новостройке — представьте ЗОС, если она продается на вторичном рынке и была построена до 1970 года, — необходима справка о том, что она не находится в списке на снос или реконструкцию.

Для составления отчета об оценке специалист должен осмотреть квартиру. Отчет должен включать следующие пункты.

- Район, инфраструктура, транспортная доступность,

- возраст дома и степень износа здания, в котором находится квартира.

- Размер жилья — была ли в нем перепланировка — Состояние ремонта и коммуникационных систем — и

- состояние ремонта, коммуникационных систем, и

- средняя рыночная стоимость аналогичных предложений; и

- окончательная оценочная стоимость недвижимости.

Окончательное решение банка о предоставлении ипотеки зависит от результатов оценки недвижимости.

Одобрение

На этапе корректировки объекта недвижимости и получения окончательного одобрения необходимо отправить в банк документы на объект недвижимости, продавца и покупателя, а также все документы, уже полученные для договора купли-продажи. Это можно сделать дистанционно. Банк предоставляет доступ к ипотечному счету, где происходит обмен данными.

Недвижимость, приобретаемая по ипотеке, должна находиться на территории Российской Федерации и иметь состояние прописки. Если квартира приобретается на вторичном рынке, она должна быть подключена к инженерным сетям, а не находиться в состоянии готовности. Если жилье требует значительного ремонта — банк может отказать.

Перед подачей заявки на ипотеку квартира должна быть застрахована.

Подписание договора

Ипотечный договор заключается на основании документации, предоставленной заемщиком. По закону она должна быть составлена в письменном виде и заверена в офисе земельного кадастра по месту нахождения недвижимости. Для этого может потребоваться посещение банка, если он находится недалеко от места проведения сделки.

Ипотечный договор составляется банком и включает в себя

- Детали заемщика, финансового и нефинансового СО-КО-ОДИНАТОРА, если таковой имеется

- Детали объекта — тип, адрес, договор купли-продажи

- Сумма кредита, общая сумма, процентная ставка, валюта

- Ежемесячные платежи — тип, сумма, график платежей

- Процедура и общие сроки погашения

Банк выплатил кредит, средства зачисляются на счет заемщика и передаются непосредственно из банка на регистрацию ипотеки в Россреестре. Регистрация занимает до трех дней. После получения уведомления банк переводит средства на счет продавца через защищенную службу сверки.

После подписания договора банк назначает процедуру обращения взыскания на квартиру. Это обращение взыскания на весь период погашения кредита.

Регистрация права собственности

Заключительным этапом сделки является переход права собственности к заемщику.

1. заемщик и продавец подписывают акт приема-передачи дома; 2. право собственности нового владельца регистрируется в НГД; 3. заемщик получает новую выписку из ЕГРП; 4. новое право собственности передается в МФЦ; 5.

Для регистрации прав собственности в МФЦ необходимо предоставить следующую информацию: 1. новое право собственности регистрируется в НГД

— Два заявления от заемщика и продавца — — Договор ипотеки — — Договор купли-продажи недвижимости — — Паспорт заемщика и резидент продавца — — Подтверждение оплаты госпошлины.

Поинтересуйтесь, может ли банк предоставлять услуги дистанционно, без доступа к МФЦ. Услуга будет платной, но она сэкономит вам много времени.

Процесс приобретения квартиры в новостройке

Покупка квартиры — это сложная покупка, связанная со многими нюансами, и решение о ней должно быть принято с умом. Однако не все знакомы с процессом покупки недвижимости.

Основные шаги, которые необходимо выполнить, следующие. 1. рассчитать примерный бюджет покупки; 2.

рассмотреть плюсы и минусы нового жилья и сделать правильный выбор; 3. рассмотреть плюсы и минусы нового жилья и сделать правильный выбор. Подробнее о том, какой рынок жилья выбрать: первичный или вторичный, читайте в статье; 3.

выбрать надежного производителя; 4. взять ипотеку на покупку жилья; 5. получить квартиру от производителя; 6.

зарегистрировать собственность; 7. купить новый дом от производителя; 8. купить новый дом от производителя; 9.

купить новый дом от производителя.

Давайте рассмотрим каждый из этих пунктов более подробно.

Как рассчитать бюджет покупки?

Оцените свои финансовые возможности, прежде чем выбрать ту или иную квартиру. Для приобретения недвижимости часто используется кредит. Если вы хотите взять ипотечный кредит, необходим депозит.

Обычно он составляет около 10-15% от стоимости квартиры. Можно использовать и другие средства, например, сбережения или материнский (семейный) капитал. В другой статье мы поделились советами о том, как накопить на первоначальный взнос.

Как рассчитать сумму, которую вы можете себе позволить? Для этого рассчитайте комфортную стоимость ипотечного кредита. Ежемесячные платежи на покупку квартиры не должны превышать 30-40% от общего бюджета семьи. Умножьте эту сумму на срок ипотеки и первоначальный взнос, чтобы получить примерное представление о сумме, которую вы можете позволить себе купить.

Также учтите, что покупка квартиры повлечет за собой дополнительные расходы.

Еще один совет: создайте финансовую «гарантийную подушку», которая в три-пять раз превышает ваш ежемесячный доход. Это обеспечит вам возможность продолжать выплачивать кредит в случае временной безработицы или других трудностей.

Плюсы и минусы покупки «первичной» недвижимости

Новые кондоминиумы имеют свои преимущества и недостатки. Прежде чем принять окончательное решение, взвесьте все за и против покупки на эмиссионном рынке.

Преимущества: — Стоимость жилья. Квартиры на ранних стадиях строительства обычно дешевле готовых вариантов. — Широкий выбор вариантов.

В отличие от недвижимости вторичного рынка, где количество квартир в конкретном районе ограничено, вы можете рассматривать различные проекты и выбирать этажи, виды и т.д. — Инфраструктура и парковка. Производители тщательно изучают положения групп.

Они строят школы в шаговой доступности, детские сады и площадки, выделяют места для магазинов, парикмахерских и т.д. — Современные положения. Квартиры в новостройках обычно имеют более просторные, функциональные и удобные ванные комнаты, чем во вторичном жилье.

— Юридические разрешения на собственность.

Минусы: — Развитие инфраструктуры. Необходимо изучить транспортное обеспечение жилых комплексов и этапы их реализации, чтобы обеспечить комфортное проживание и доступ к соответствующим районам города. — Время строительства.

Покупка квартиры в новостройке влечет за собой риски, например, изменение сроков сдачи. — Ремонт и шум. Если вы покупаете новую квартиру без завершающих работ, вы не сможете сразу же въехать в нее.

Вам нужно будет отремонтировать квартиру или перевезти мебель. Возможно, вам придется мириться с шумом от соседей.

Составьте список того, что для вас важно при выборе квартиры. Так вы сможете исключить некоторые квартиры и ограничить свои возможности: изучите варианты, доступные на специальных сайтах, таких как «Дом.Р.Р. РФ Девелопмент», ЦИАН или непосредственно на сайтах интересующих вас производителей.

Выбор застройщика

Рынок квартир в строящихся домах имеет свои опасности. Основные из них — это эксплуатационные задержки позиций и продолжающееся строительство. Минимизируйте риски, тщательно изучая информацию о производителе.

Используйте наш портал дом.рф для проверки законности новостройки и репутации строительной компании на рынке недвижимости. На сайте размещена актуальная информация о жилищном строительстве, достоверность которой гарантируется Федеральным законом «О строительстве зданий с квартирами и иных объектов недвижимости и внесении изменений в отдельные законы Российской Федерации». «.

Читайте нашу статью о том, как проверить законность новостройки и что нужно проверить перед покупкой недвижимости.

Кроме того, счет эскроу (банковский счет, позволяющий осуществлять безопасные платежи между производителем и покупателем) защищает покупателя. Банк депонирует деньги на специальный счет, а строительная компания получает доступ к деньгам в квартире только после сдачи дома. Если производитель не выполняет свои обязательства, покупатель может получить свои деньги обратно.

Подробнее о счетах эскроу и о том, как они работают, читайте в этой статье.

Что нужно знать об ипотеке?

1. залог При покупке недвижимости с помощью кредитного инструмента заемщик передает недвижимость в залог банку до полного погашения кредитного договора. Это гарантирует кредитору, что кредит будет погашен.

В большинстве случаев банк требует гарантию, подтверждающую ипотеку, право собственности на заложенное имущество и право его законного владельца на получение исполнения финансового обязательства, обеспеченного ипотекой, но не предоставляет никаких других доказательств существования этого обязательства. Как только кредитное обязательство выплачивается полностью, ипотека на квартиру снимается.

2. Страхование недвижимости Поскольку получение кредита — это риск не только для покупателя, но и для банка, заложенные квартиры должны быть застрахованы в соответствии со статьей 31 Федерального закона 102-ФЗ от 16 июля 1998 года «Об ипотечном кредитовании (залоге недвижимости)». Страхование квартиры осуществляется только после завершения строительства и оформления права собственности на жилье.

Оно защищает как кредитную организацию, так и заемщика в случае непредвиденных обстоятельств.

3. страхование заемщика Этот вид страхования не является обязательным и не влияет на ипотеку, но может защитить клиента. — Страхование ответственности заемщика является гарантией в случае невозможности осуществления платежей по какой-либо причине.

В этом случае банк получает выплату от страховщика, но размер этой выплаты должен быть менее 10% от капитала кредита и не превышать 50%.

Более подробно об ипотечном страховании рассказывается в этой статье.

Изучите доступные ипотечные кредиты

Банки предлагают широкий спектр ипотечных программ, в том числе программы «льготной ипотеки».

Например, в ОАО «Банк ДОМ. РФ» действует ипотечная программа «Льготная ипотека на новостройки», которая позволяет заемщикам брать кредиты под низкий процент.

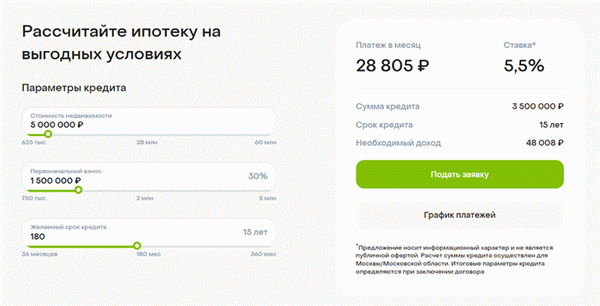

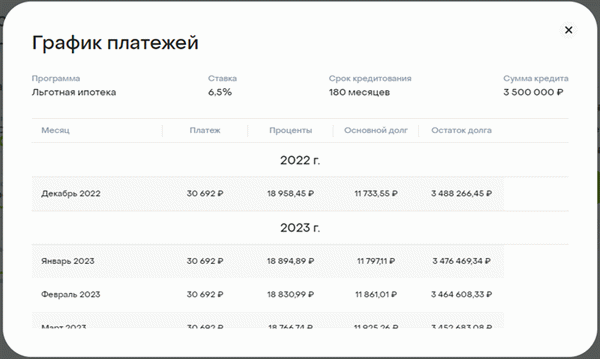

Изучите различные варианты ипотеки. Используя ипотечный калькулятор, вы можете в несколько шагов оценить свои будущие расходы на погашение кредита.

Шаг 1: Определите стоимость недвижимости, которую вы хотите приобрести

Шаг 2: Введите сумму депозита, которую вы готовы внести

Шаг 3: Определите период, в течение которого вы готовы выплачивать кредит

Шаг 4: Прочитайте результаты ваших расчетов. Компьютер покажет вам потенциальную процентную ставку по кредиту, предполагаемые ежемесячные платежи и доход, необходимый для комфортного погашения кредита.

Шаг 5. Определите программу временных выплат и подайте заявку через свой личный ипотечный счет.

Процесс оформления сделки по ипотеке (по предоставлению ипотечного кредита)

Изучите требования банка к заемщикам. Как правило, они следующие. — Возраст: большинство банков устанавливают минимальный возраст заемщика — 21 год Не менее трех месяцев работы на последнем месте работы — Платежеспособность и кредитная история: ипотека предполагает регулярные выплаты, поэтому кредитные агентства важны для обеспечения стабильности доходов заемщика — Гражданство: большинство банков не выдают ипотечные кредиты.

Чтобы подать заявку на получение ипотечного кредита, необходимо:.

1. соберите необходимые документы, обычно это следующие документы. — паспорт — документы, подтверждающие доход в привязке к его источнику — будь то зарплата, пенсия, доход от аренды и т.д. Дом. РФ Банк не требует этих документов, но подтвердит доход выпиской из пенсионного фонда, которую она закажет.

Список документов может быть расширен в соответствии с требованиями банка или условиями выбранной программы ипотечного кредитования. Например, если СЦ регулирует обобщенную «семейную ипотеку», требуется свидетельство о рождении ребенка.

2. подать заявку на ипотеку. Сделайте это онлайн на сайте банка или посетите офис кредитной организации. После того как банк одобрил заявку на ипотеку, у заемщика обычно есть до 90 дней на поиск жилья, сбор необходимых документов и оформление сделки.

3. подать документы на выбранную недвижимость и ожидать одобрения от банка. Перед этим убедитесь, что недвижимость соответствует требованиям кредитной организации.

Перед подписанием внимательно прочитайте пункты кредитного договора. Если вам непонятна формулировка, попросите сотрудника банка объяснить ее значение. Убедитесь, что все данные в документе указаны верно.5.

5. подпишите договор и получите кредит.

Принятие квартиры от застройщика

Рынок новостроек подразумевает покупку строящегося объекта. После завершения строительства производитель вводит дом в эксплуатацию и оповещает владельца о том, что недвижимость готова к сдаче. После получения этого уведомления вы должны начать принимать квартиру в установленный договором срок, а если такой срок не установлен — в течение недели.

В акте приема-передачи строительная компания имеет право указать на все дефекты, которые необходимо устранить. Здесь же указывается, как получить квартиру от производителя. Важно отметить, что если участник строительства не явится за получением квартиры в течение двух месяцев с момента получения уведомления, строительная компания вправе составить односторонний юридический или иной документ о передаче объекта строительства.

.

Зарегистрируйте право собственности на квартиру

После получения недвижимости от производителя, право собственности вносится в закладную и ипотеку. Для этого необходимо подать документы в Федеральную регистрационную службу для регистрации. Это можно сделать в МФЦ или Росреестре.

После регистрации сведений о праве собственности на недвижимость в Едином государственном реестре покупатель становится законным владельцем недвижимости.