- Как применить материнский капитал

- С какими ограничениями можно столкнуться, покупая квартиру

- Что нужно знать при покупке дома

- Как купить квартиру с использованием материнского капитала на вторичном рынке

- Первоначальный взнос по ипотеке

- Полное /частичное погашение долга по ипотеке

- Оплата части стоимости квартиры

- Покупка комнаты

- Покупка жилья по договору долевого участия

- Особенности оформления права владения жильем

- Сколько денег выделяет государство

- Нужно ли получать сертификат

- Принимает ли банк маткапитал в качестве первоначального взноса?

- Берем справку из ПФР с указанием суммы остатка маткапитала

- Рассчитываем ипотеку и отправляем заявку

- Выбираем квартиру и оформляем сделку

- Берем справку о том, что получен кредит

- Оформляем обязательство выделить доли

- Передаем документы в ПФР

- Маткапитал на погашение ипотеки

- Берем справку, подтверждающую выделение кредита

- Собираем документы и подаем заявление в ПФР

- Подаем заявление в банк и получаем обновленный график платежей

- Снимаем обременение и распределяем доли

- Возможно ли использовать маткапитал для погашения ипотечного кредита?

- Какое жильё можно купить с использованием материнского капитала?

- Как возможно распорядиться маткапиталом в случае предоставления ипотечного кредита?

С 1 января 2007 года по 31 декабря 2019 года право на получение материнского появилось при рождении или усыновлении второго ребенка. С учетом всех корректировок номинальная стоимость была установлена в размере 483, 882 рублей.

В январе 2020 года область решила изменить правила использования материнского капитала и продлить программу до конца 2026 года. Семьи могут обратиться за государственной поддержкой после рождения первого ребенка, а также получить дополнительную сумму в размере 155, 550 рублей. В общей сложности семьи получат 639 431 рубль, если

- В семье родилось двое детей в период с 2020 по 2026 год.

- Первый ребенок родился до 2019 года, а второй — после 2020 года. Однако, поскольку первый ребенок родился до начала действия программы государственной помощи, а второй — после 2020 года, материнский капитал получит только 483, 882 рубля.

- С 2020 по 2026 год родился третий или последующий ребенок, даже если первый ребенок родился до 2007 года. Это при условии, что семья ранее не погашала сертификат.

Изменился и процесс получения материнского капитала: с марта 2020 года он стал оформляться в электронном виде. ЗАГС самостоятельно направляет сведения о ребенке и его родителях в Пенсионный фонд для оформления материнского капитала. Если у родителя сертификата есть лицевой счет, владелец которого зарегистрирован на одном из сайтов ПФР или Госуслуг, то через 15 дней он получит документ — сертификат и уведомление о его выдаче.

Родители, не зарегистрированные на этих платформах, обращаются непосредственно в ПФР или МФЦ.

Документы об усыновлении есть только у усыновленных детей. Поэтому для этих семей процесс получения сертификата остается прежним.

Документы, предоставляемые родителями для получения сертификата.

- Паспорт владельца сертификата; и

- Свидетельства о рождении (или, в случае усыновленных детей, свидетельства об усыновлении) всех детей.

- Документы законного представителя или доверенного лица (паспорт и доверенность).

Преимущественное право собственности на предварительное заключение принадлежит матери. Однако в некоторых случаях глава о материнстве может быть выдан на имя отца или усыновителя.

- Отец является единственным приемным родителем второго ребенка.

- Мать умерла или была лишена родительских прав.

Как применить материнский капитал

Талоны нельзя использовать на личные расходы. Пенсионный фонд тщательно проверяет все заявки на получение талонов.

Пенсионный фонд имеет право перечислять деньги на следующие цели

- улучшение жилищных условий,.

- образовательные услуги для детей,.

- социальная адаптация детей с ограниченными возможностями; и

- накопительные пенсии для матерей; и

- ежемесячные выплаты из средств материнского капитала.

С какими ограничениями можно столкнуться, покупая квартиру

Большинство семей тратят средства материнского капитала на покупку квартиры. Они имеют право использовать его только на определенные цели.

- Ипотечные вклады,.

- полное/частичное погашение задолженности по ипотеке; и

- частичная оплата расходов на приобретение квартиры, а также

- на возведение или реконструкцию частного дома.

- Чтобы купить участок, вы должны

- Приобрести дом в разрушенном состоянии или под снос, если

- Купить долю в жилом помещении, если оно представляет собой неименованное помещение с отдельными входами, коммуникациями и т.д.

- Осуществить сделку за три года до получения сертификата (кроме случаев ипотечного кредитования).

Что нужно знать при покупке дома

Покупать дом, построенный на участке с «разрешенным» «для индивидуального жилья», разрешается; с марта 2020 года закон разрешает использовать сертификат на приобретаемый дом. Важным условием является то, что дом должен быть пригоден для круглогодичного проживания. Если здание неприемлемо, API не даст разрешения на перевод средств на другие части сделки.

Прежде чем начать строительство, владелец участка должен получить разрешение на строительство в административном офисе. Запросите этот документ у продавца при подготовке к сделке, чтобы избежать отказа пенсионного фонда.

По закону судьба участка и всех построек на нем должна быть одинаковой. Поэтому в данной категории сделок дом и участок должны быть включены в договор купли-продажи (ДКП). Их стоимость в договоре купли-продажи должна быть указана отдельно в двух пунктах.

Как купить квартиру с использованием материнского капитала на вторичном рынке

При покупке вторичной недвижимости субсидия может быть использована на две цели, связанные с ипотекой

Первоначальный взнос по ипотеке

Для ипотечного взноса заемщик должен заплатить примерно 10-20% от стоимости дома. Сумма, предоставляемая сертификатом, может покрыть необходимые средства. Однако некоторые кредитные учреждения требуют, чтобы часть суммы была добавлена за счет личных сбережений. Таким образом они могут убедиться в платежеспособности клиента.

Алгоритм применения сертификата для этих целей:.

- Обратиться в ЭСКП с заявлением о распоряжении сертификатом на цель «оплата ипотечного взноса».

- Получите справку из ПФР об остатке средств материнского капитала.

- Оформить ипотечный кредит.

Полное /частичное погашение долга по ипотеке

Материнским капиталом можно оплатить ипотеку одного из родителей, если кредит оформляется на приобретение жилья.

Еще одно изменение в правилах использования субсидий — это взаимодействие ПФР и ведущих банков страны. Было подписано соглашение о сотрудничестве. Теперь заемщики могут подать заявку на распоряжение сертификатами своего банка для погашения ипотеки.

В некоторых случаях заявки могут быть поданы в электронном виде, например, через сервис Domclic Сбербанка. Процесс подачи заявки был упрощен, и заявителям не нужно заказывать сертификаты отдельно в Госфонде и в банке.

Обязательные документы, требуемые кредитными организациями, включают

- Паспорт.

- свидетельство о рождении; и

- Документы на квартиру: например, POA / CDU.

- Кредитный договор,.

- Требуется банковская документация.

Остальные справки готовит сам банк; если ПФР даст положительный ответ на заявление, то в течение пяти дней он перечислит деньги на конкретный счет.

Оплата части стоимости квартиры

Покупка квартиры с использованием материнского капитала может быть оплачена путем внесения части собственных накоплений семьи и суммы, полученной от государственной помощи. Чтобы воспользоваться этим способом, необходимо выполнить следующие действия

- Составьте стандартный договор купли-продажи. В нем есть пункт о том, что часть денег перечисляется из пенсионного фонда продавцу.

- Федеральная регистрационная служба регистрирует квартиру. Часть платежа подлежит оплате и будет отнесена на счет недвижимости.

- Покупатель собирает необходимую документацию и подает заявление в отделение материнского капитала.

- Если заявление одобрено, HRIP пересылает остаток денег продавцу.

- Если между сторонами заключено мировое соглашение, обременение прекращается.

Покупка комнаты

Деньги также могут быть использованы для покупки комнаты, если она зарегистрирована как отдельная недвижимость. Комната должна иметь отдельный вход. Комната должна быть пригодна для проживания и отвечать санитарным, гигиеническим и техническим нормам. В этом случае рынок отвечает требованиям правил пользования.

Покупка жилья по договору долевого участия

Генеральное строительство или CDA — это инвестирование денежных средств в строительство многоквартирного дома. Чтобы использовать материнский капитал на квартиры в доме, подписанный договор с производителем должен быть зарегистрирован в Росреестре. Затем участник МСК составляет заявку на перечисление средств в строительную компанию.

После положительного ответа орган перечисляет деньги производителю.

Особенности оформления права владения жильем

Если материнский капитал тратится на квартиру или дом, то он должен быть выдан ребенку. Правила не сообщают конкретную сумму капитала — решение остается за родителями.

Время распределения зависит от конкретного использования материнского капитала.

- приобрели квартиру без привлечения кредитных средств — сразу оформили в общую собственность на всю семью, а

- вычли ипотеку — в течение шести месяцев после полного погашения долга; и

- выплачен МДС — в течение шести месяцев с момента получения производителем квартиры.

Для предоставления долевой собственности ребенку родители составляют нотариальный договор о совместной собственности. Договор регистрируется в установленном порядке; в течение одной недели поступают документы на собственность по каждой части сделки.

В JCAT. REAL ESTATE вы найдете много статей об особенностях продажи недвижимости. С нами подготовка вашего договора будет более быстрой и приятной.

Сколько денег выделяет государство

Размер государственной помощи постоянно корректируется: с 2021 года на первого ребенка, рожденного или усыновленного до 2020 года, выплачивается 483, 882 рубля; на второго ребенка, если деньги не были использованы ранее, — 639, 432 рубля; на третьего ребенка, если деньги не были использованы ранее, — 639, 432 рубля. Если деньги уже были перечислены на первого ребенка, но родился второй ребенок, государство выдает вам 155, 550 рублей.

Нужно ли получать сертификат

Раньше, чтобы получить сертификат, родители должны были обращаться в Пенсионный фонд. Теперь он будет выдаваться автоматически — подавать заявление не нужно.

ЗАГС уведомляет семью о рождении ребенка. В этот момент родители получают свидетельство о рождении. Пенсионный фонд проверяет информацию и принимает решение о выдаче сертификата. Информация, на которую выдается сертификат, вносится в информационную систему. Данные передаются на сайт ПФР или в личный кабинет в Gosuslugi.

Если ребенок усыновлен, то для получения справки необходимо обратиться в ПФР. Документ не выдается автоматически.

Принимает ли банк маткапитал в качестве первоначального взноса?

Большинство банков принимают материнский капитал в качестве предоплаты. Чтобы уточнить это:.

- Поищите информацию на официальном сайте; и

- Позвоните в справочную службу банка по адресу

- Посетите отделение банка.

Выберите банк, который соответствует вашим требованиям, между банками которого вы получили сертификат в качестве первоначального взноса. Однако хорошие условия представляют интерес не только для получения кредита. Вам также необходимо учитывать другие особенности ипотеки, такие как

- Стоимость дополнительных услуг,

- возможность рефинансирования, и

- требования к взносу — если вам необходимо использовать собственные деньги, а не государственные, то в каком размере и

- условия погашения; и

- Возможность взять кредитные каникулы.

Берем справку из ПФР с указанием суммы остатка маткапитала

Сертификат на материнский капитал подтверждает, что владелец имеет право на государственную помощь. Однако он не гарантирует, что на счету останутся деньги — возможно, они уже потрачены.

Если банк согласится выдать материнский капитал и ипотеку, он должен убедиться, что деньги на счете есть. Для подтверждения этого он получит справку из пенсионного фонда. Теперь в ней будет прописана сумма, находящаяся на счете. Это могут быть все деньги, предоставленные государством. Если деньги уже потрачены, то в справке указывается остаток.

Справку о состоянии лицевого счета можно заказать на официальном сайте IKA. Однако она высылается на адрес электронной почты заявителя в формате PDF. Этот формат не подходит для банков. Для ипотеки необходима справка, заверенная отделением ПФР. Получить ее можно лично по адресу.

Банк должен проинформировать вас о необходимости получения сертификата на остаток средств материнского капитала. Во многих случаях финансовое учреждение само связывается с ПФР, чтобы узнать, сколько денег осталось на счету сертификата.

Рассчитываем ипотеку и отправляем заявку

Чтобы рассчитать материнский кредит, обратитесь непосредственно в банк и подайте заявку на официальном сайте финансового учреждения.

Перед оформлением ипотеки вы можете обратиться в разные банки и рассчитать сумму взноса и порядок его погашения. Это делается бесплатно. Из различных вариантов срок выбирает более подходящий вариант. В большинстве случаев это банк, в котором заемщик получает зарплату — зарплатным клиентам предлагаются более выгодные условия.

Некоторые банки соглашаются принять сертификат при условии, что помимо материнского капитала заявитель сразу внесет часть своих денег. Сумма взноса должна быть оговорена банком.

Сумма вклада банка 10-20% материнского капитала. Фото: domclick.ru

Пока средства маткапитала не перечислены, банк рассчитывает сумму кредита, порядок его погашения и ежемесячные платежи без учета государственной помощи. После перечисления денег пересматриваются условия погашения.

Выбираем квартиру и оформляем сделку

Подбирается квартира в соответствии с требованиями банка. Новостройка или второе жилье, квартира или резиденция. Если недвижимость испорчена, разрушена или не соответствует другим условиям кредитования, в кредите будет отказано.

После того как вы выбрали недвижимость, снова обратитесь в банк. Если банк одобрит недвижимость и будет готов выдать кредит, подписывается договор купли-продажи. Если недвижимость находится на стадии строительства, подписывается договор долевого участия.

Как только банк переводит деньги на счет продавца, право собственности на недвижимость оформляется в HRIP. Пока кредит не будет погашен, квартира имеет вес — ее нельзя продать, обменять или использовать в качестве залога для другого кредита.

Берем справку о том, что получен кредит

Рекламные объявления не несут в себе денег автоматически. Чтобы получить деньги, необходимо погасить ипотеку и обратиться в ПФР после покупки жилья. Сначала банк выдаст справку о том, что кредит получен. Это подтверждает, на что владелец денег хочет их потратить. Справка заказывается в банке. В ней указывается следующая информация

- Количество договоров.

- Имя заемщика.

- Сумма платежа.

Оформляем обязательство выделить доли

Если квартира оплачивается материнским капиталом, ребенок должен иметь право на долю в доме или приобретенной квартире. Если у владельца квартиры есть супруг/супруга, он/она также имеет право на долю. Раньше распределение долей происходило на основании договора, подписанного нотариусом.

Теперь вместо обязательства пишут согласие на распределение доли. Это используется для переоформления права собственности, если недвижимость не имеет веса.

Покупатели недвижимости могут игнорировать закон и не распределять доли своим детям. В этом случае владельца могут заставить вернуть македонский капитал государству. За соблюдением прав несовершеннолетних следят комиссионные органы.

Они не имеют контроля над квартирой или домом, но нарушители привлекаются к ответственности, если поступает жалоба или если нарушение обнаруживается в ходе выездной проверки.

Передаем документы в ПФР

Чтобы перевести деньги на банковский счет, обратитесь в отделение пенсионного фонда и подайте

- заявление о переводе денег, а также

- Паспорт с лицом на имя, на которое выдан сертификат, паспорт

- санил заемщика

- сертификат на акушерский капитал; и

- договор, который был подписан во время оформления ипотеки, и

- Сертификат на эксплуатацию закладной

- Договора купли-продажи или ДДУ, в период строительства

- Выписки из Единого государственного реестра юридических лиц.

Заявления и документы направляются

- при личном посещении ПФР или МФЦ; и

- через интернет — на сайте ПФР, в личном кабинете или в Госуслугах.

Пенсионный фонд сообщит вам о своем решении разными способами. В зависимости от того, как было подано заявление. Решение направляется: по

- по почте, если заявление подано непосредственно в Пенсионный фонд; или

- в ПЦК, если заявление подано через многофункциональный центр; или

- в Личный кабинет ИП или Госсассуслуг, если заявление подано онлайн.

Не всегда для подачи заявления заемщику необходимо ехать в ЦИ, так как заявление можно подать онлайн в Личном кабинете ИП или Госасуслугах. Есть банки, которые могут помочь с оформлением заявки. Это следует уточнить в финансовом учреждении, в котором был получен ипотечный кредит.

Там, где это возможно, заявка может быть подана через личный кабинет на сайте банка. Во многих случаях банк сам отправляет информацию и документ в рамках электронного документооборота, МТЕ просматривает заявку и перечисляет деньги.

Ранее заявления рассматривались до одного месяца. Теперь пенсионный фонд должен принять решение в течение 10 дней с момента подачи заявления. Однако этот срок может быть продлен, если документации недостаточно или если сотрудники пенсионного фонда решат, что информация требует дополнительной обработки.

После перечисления денег банк пересчитывает непогашенную задолженность и ежемесячно уменьшает перечисляемую сумму.

Маткапитал на погашение ипотеки

Ипотека для предоплаты материнского капитала — не единственный вариант получения помощи от государства. Деньги можно использовать и для погашения уже оформленных кредитов в банке.

Для этого документация оформляется централизованно и подается в пенсионный фонд. После того как документ проверен и одобрен, деньги переводятся на банковский счет, предоставленный по ипотеке.

Берем справку, подтверждающую выделение кредита

Сертификат подтверждает получение ипотечного кредита на покупку жилья. Необходимо узнать в банке, как долго придется ждать документ. В среднем это длится от одного до трех дней.

Банк должен сообщить, что справка ПФР выдана. Фото: zen. yandex. ru

Собираем документы и подаем заявление в ПФР

Список документов, которые необходимо централизовать, такой же, как и список авансовых платежей государства. Заявления и документы необходимо подавать непосредственно в отделение Пенсионного фонда, либо придя в НКЦ, либо передавать через сайты Пенсионного фонда или Госуслуг.

Заявление в Пенсионный фонд можно отправить через банк, в котором была погашена ипотека. Однако иногда приходится обращаться самостоятельно. Например, некоторые банки направят вам заявление на покупку квартиры или дома. Однако если кредит берется на строительство жилья, то заемщик идет в пенсионный фонд лично.

Иногда пенсионный фонд отказывается выдать деньги. Если заявитель считает, что средства должны быть перечислены, он может опротестовать это решение. Жалобы пишутся в отделении ПФР. Ответственным за рассмотрение жалоб является управляющий отделением.

Подаем заявление в банк и получаем обновленный график платежей

Банк, получающий кредит, должен дать согласие. Акушерский капитал должен быть использован для погашения долга. Для этого подается соответствующее заявление. Заемщик может с помощью государства частично уменьшить сумму долга. Однако при наличии достаточных средств выплачивается весь кредит.

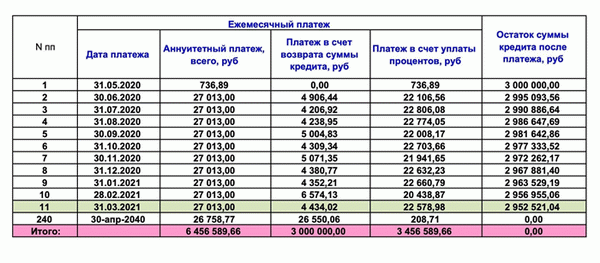

Если Micrgon используется для частичного погашения кредита, то сумма задолженности уменьшается. Таким образом, банк уменьшает сумму ежемесячных платежей; как только деньги перечисляются от ММП, получается новая программа платежей.

По новому графику ежемесячные платежи будут меньше. Фото: vs42.ru.

Снимаем обременение и распределяем доли

Если все долги погашены за счет материнского капитала, снимите вес. Чтобы снять довесок, отправьте документ в Росреестр. Это делается через МФЦ.

В Росреестр направляются:.

- Паспорта и свидетельства о рождении всех указанных лиц, на которых будет зарегистрировано право собственности.

- Договор о распределении долей.

- Если выдан, сертификат о снятии веса и закладной. Если закладной нет, сотрудник банка приедет в Master’s вместе с владельцем, чтобы убедиться, что закладная снята.

- Документы, подтверждающие право собственности на недвижимость. Это может быть договор купли-продажи, соглашение о проживании.

- Чеки, подтверждающие уплату государственных налогов.

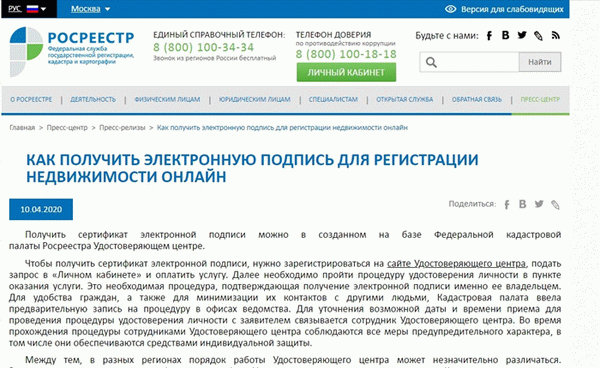

Чтобы снять груз, не обязательно идти в МФЦ. Вы можете сделать это в электронном виде. Однако для тех, кто обращается в Росреестр, требуется электронная подпись.

О том, как получить электронную подпись, можно узнать на сайте Росреестра. Фото: Rosreestr. gov. ru

На сайте Росреестра представлена информация по теме, прикрепляются документы, сканируются и заверяются данные электронной подписью.

После погашения долга банку не нужно обращаться в Росреестр — масса снимается автоматически. Затем в личный кабинет заемщика отправляется уведомление или телефонное сообщение о том, что начался процесс снятия веса. Кроме того, на экране появляется сообщение о том, что вес снят. Процесс занимает примерно один месяц.

Возможно ли использовать маткапитал для погашения ипотечного кредита?

Да, среди целей использования материнского капитала закон предусматривает улучшение жилищных условий: для таких кредитов, как строительство или приобретение квартиры или жилья, ипотека (кредит) (выплата капитала и процентов) и оплата платежей. Для ипотечных кредитов существует два способа использования сертификата

1. использование материнского капитала для получения новой ипотеки; 2. оплата материнским капиталом существующей ипотеки (кредита).

Какое жильё можно купить с использованием материнского капитала?

Поскольку недвижимость должна находиться на территории России и быть пригодной для проживания, нельзя, чтобы жилая родовая глава находилась в плохом состоянии или была готова к уничтожению. Кроме того, запрещается приобретать недвижимость у близких родственников.

Как возможно распорядиться маткапиталом в случае предоставления ипотечного кредита?

Владельцы семейных сертификатов (талонов на материнский капитал) могут использовать их по-разному

1. в качестве депозита, Муткапитал может быть использован для полной или частичной оплаты ипотечного взноса. Сумма муткапитала обычно достаточна для полной оплаты первоначального взноса, который обычно составляет от 10 до 20 % от стоимости недвижимости, но банк может потребовать частичный взнос из собственных средств. Заемщик.

2. частичное досрочное погашение долга уменьшает сумму ежемесячных платежей или срок погашения кредита, в зависимости от условий кредитного договора. Досрочное погашение уменьшает размер ипотеки (кредита) и снижает конечную стоимость недвижимости.