- Как банк относится к «серой» зарплате

- Как подтвердить финансовую состоятельность

- Как узнать, какой у вас доход для ипотеки: формулы расчета

- Как увеличить шанс одобрения ипотеки

- Критерии банка по ипотеке

- Оценка платежеспособности ипотечного заемщика

- Рассчитаем ипотеку по уровню зарплаты на примерах

- Пример 1

- Как получить ипотеку с «серой» зарплатой?

- Как подтвердить доход при получении ипотеки?

- Кратко: какая должна быть зарплата для получения ипотеки?

- Покажите им!

- Приведите того, кто побогаче вас

- Банковские программы по двум документам

- Сколько человек можно взять на погашение кредита

- Сколько составляет ваша зарплата для получения ипотеки

- Реализация расчета.

- Если ипотеку берет член семьи

- Все индивидуально.

- Комментарии: 6

- Отмена ответов.

- Какие источники дохода будет учитывать банк при заключении ипотечного договора

- Что интересует банк кроме источников дохода

- Какой доход можно считать оптимальным

- Подтверждение дохода

- Ипотека с серой зарплатой: миф или реальность

В большинстве случаев ежемесячные платежи по ипотеке не должны превышать 40% от дохода заемщика. Размер заработной платы и дополнительных источников дохода должен быть достаточным для регулярной выплаты долга и поддержания приемлемых условий жизни. Это одно из основных требований кредитных учреждений.

Следовательно, кредит могут получить только граждане с постоянным и документально подтвержденным доходом.

При рассмотрении заявок учитываются следующие аспекты

Кредитная организация принимает во внимание источник дохода заемщика. Он подтверждает это официальными и дополнительными справками. Основным источником дохода считается.

заработная плата по основному месту работы (сотрудник работает по книжке или трудовому договору); и

доход от индивидуальной трудовой деятельности; и

Для пенсионеров: государственные взносы.

Как банк относится к «серой» зарплате

Надоело платить слишком много? Рефинансируйте!

За один день, не выходя из дома

До 90% от гарантированной стоимости

Какой доход необходим для получения ипотечного кредита? Часто под вопросом оказываются люди с низкой официальной зарплатой и хорошими неофициальными доходами. В качестве дополнительного источника финансирования банки могут

Зарплата от работы по совместительству; и

Доход от сдачи в аренду недвижимости или инвестиций (подтвержденный документально); и

Регулярный доход от любой деятельности, включая самозанятость.

«Серая» зарплата заемщика является фактором риска для банка, но ее можно проверить, представив состояние счета. Чтобы перестраховаться, кредитные агентства могут уменьшить сумму кредита или предложить кандидатам менее выгодные условия ипотечного кредитования.

Как подтвердить финансовую состоятельность

Каким бы ни был доход для ипотеки, он должен быть подтвержден. Работники могут предоставить следующую документацию.

Ваша трудовая книжка или выписка из трудовой книжки.

Справка 2-НДФЛ содержит информацию об источнике официального дохода, полученного по трудовой книжке — в документе указана сумма удержанного у государства налога и налогов.

справки из банка, в том числе

любые налоговые декларации, которые вы получили; и

справка об оплате труда; и

Для подтверждения дополнительного дохода можно предоставить справки из банка, трудовые книжки, трудовые договоры и налоговые декларации (для отдельных компаний и юридических лиц). Клиенты, получающие «серую» зарплату, должны предоставить справку из банка.

Как узнать, какой у вас доход для ипотеки: формулы расчета

Достаточный размер заработной платы для погашения ипотеки и долга зависит от политики отдельных банков. Общепринятая практика заключается в том, что возможности заемщика определяются соотношением доходов и расходов.

60/40 (средства на собственные нужды или ежемесячные взносы) — оптимальный вариант как для банка, так и для клиента.

50/50 — соотношение, приветствуемое многими банками, и

40/60 — для клиентов, чей доход составляет от 100 до 150 000 рублей, допускается нагрузка более 60 процентов.

Планирование нагрузки на бюджет и возможную сумму кредита по нему можно узнать на сервисе расчета на сайте банка. С помощью ипотечного компьютера легко наглядно представить для себя. Каким должен быть доход для получения ипотеки, и на какие условия можно рассчитывать при определенном уровне зарплаты?

‘Семейная ипотека стала доступнее. Теперь и с детьми!

До 35 лет

Авансовые платежи от 15%.

Временные расчеты могут быть сделаны на основе следующих параметров

Рынок жилья предполагает, что заработок заявителя превышает минимальную заработную плату. По результатамНациональной кредитной истории(НБКИ), для получения и комфортного погашения ипотеки зарплата заемщика должна составлять 70 000 рублей. Если его доход невысок, банк может проверить у кандидата дополнительные источники дохода, оформить кредит под залог имеющейся недвижимости и привлечь кодера.

Как увеличить шанс одобрения ипотеки

Независимо от требуемого для ипотеки дохода при рассмотрении заявки банк будет учитывать как текущее, так и предполагаемое будущее финансовое положение. К числу гарантий для заемщиков, желающих увеличить свои шансы на благоприятное решение, относятся

Поручительство состоятельных граждан, в том числе

наличие ценного и ликвидного залога, эквивалентного сумме кредита; и

здоровье заемщика, средний возраст заемщика, наличие у него

небольшое количество зависимых или не зависимых членов семьи,.

участие в банковских, корпоративных или зарплатных программах; и

мероприятия, в том числе поездки на отдых за границу или лечение на дорогих курортах.

Подробнее о доходах, необходимых для получения ипотечного кредита, вы можете узнать у менеджера «Росбанк Хоум».

Согласие на обработку персональных данных :

В соответствии с требованиями Федерального закона № 152-ФЗ от 27 февраля 2006 года «О персональных данных», Федерального закона № 38-ФЗ от 13 марта 2006 года «О рекламе» и иного действующего законодательства Российской Федерации

Настоящим я даю согласие на обработку моих персональных данных ПАО РОСБАНК (адрес: 107078, г. Москва, ул. Маши Порываевой, д.

34) (далее — «Банк» или «Контролер»). в электронной форме на сайте Администратора https://rosbank-dom. ru/ («Персональные данные»), а также любая другая информация, имеющаяся в распоряжении Банка.

Термин Персональные данные означает всю информацию, относящуюся ко мне как к субъекту Персональных данных, такую как фамилия, имя, отчество, контактные данные (номер телефона, электронная почта, адрес), IP-адрес и т.д. Термин обработка персональных данных означает сбор, запись, систематизацию, хранение, накопление, уточнение (обновление, исправление) извлечение, анализ и сбор информации. извлечение, использование, обезличивание, блокирование, удаление и уничтожение персональных данных, с использованием или без использования автоматизированных средств для регистрации меня в качестве субъекта персональных данных.

Настоящее согласие * действует в течение одного года с даты его получения Банком и может быть отозвано мной путем направления письменного уведомления об отзыве согласия в Банк (107078, г. Москва, ул. Маши Порываевой, д. 34). Форма.

*Сроки и условия обработки персональных данных совпадают со сроком действия согласия на обработку персональных данных, если иное не предусмотрено действующим законодательством Российской Федерации.

Условия обработки персональных данных соответствуют политике Росбанка в области обработки персональных данных и информации о защите персональных данных, размещенной на сайте Росбанка.

Согласие на получение рекламно-информационных материалов (коммуникаций):.

В соответствии с требованиями Федерального закона от 13 марта 2006 года.38-ФЗ «О рекламе», в совокупности с другими применимыми Федеральными законами РФ.

Согласие дается ПАО «Росбанк» (адрес: 107078, г. Москва, ул. Маши Порываевой, д. 34) (здесь приведена форма на сайте Body’s Rosbank-dom.ru).

Данное согласие дается на неопределенный срок, если оно не отозвано.

Критерии банка по ипотеке

При рассмотрении заявки на ипотеку администраторы учитывают уровень дохода семьи, а также то, сколько месяцев заемщик проработал на последнем месте работы; не надейтесь, что вам одобрят ипотеку, если вы проработали менее шести месяцев. Возраст заемщиков большинства банков должен составлять от 21 до 75 лет.

Однако главным критерием является чистый доход. Если заемщик живет один, то учитывается только доход этого человека. Ипотека одобряется, если заемщик зарабатывает в два раза больше, чем собирается выплачивать ежемесячно.

Например, если вы выплачиваете ипотеку в размере 50 000, ваш доход должен быть не менее 100 000 рублей; если вы зарабатываете 40 000 рублей, ипотека одобряется только при наличии дополнительного дохода. Для семейных заемщиков учитывается доход семьи.

Оценка платежеспособности ипотечного заемщика

При оценке платежеспособности банки учитывают наличие дополнительных расходов и рассчитывают предел долговой нагрузки (ПДН). Если у заемщика есть другие кредитные обязательства, кредитор добавляет их. На их основе рассчитывается, сколько заемщик может выплачивать в месяц.

Также учитываются такие расходы, как детское питание, коммунальные платежи и арендная плата. Все это вычитается из общей суммы заработной платы.

Для оценки риска невозврата банк использует специальную программу. Система сортировки анализирует платежеспособность клиента и выдает оценку. На основании этой информации администратор принимает решение об одобрении заявки клиента.

Рассчитаем ипотеку по уровню зарплаты на примерах

На максимальную сумму ипотечного кредита влияют стоимость жизни в регионе, размер заработной платы и количество иждивенцев в семье. Если на ипотеку претендует супруг или супруга, учитывается их совокупный доход. Давайте рассмотрим несколько примеров, чтобы прояснить это.

Пример 1

Илья закончил университет два года назад и последний год работает в магазине продавцом, получает зарплату 45 000 рублей. Однако иногда ему выплачивается премия в размере 10 000 рублей. По оценкам банка, средний доход Ильи за последние 12 месяцев составлял 50 000 рублей.

Илья пытается купить студию в новостройке в Подмосковье, которая обойдется в 4,5 млн рублей. Его родители уже отложили 1,5 млн рублей на первоначальный взнос для Ильи. В рамках льготной ипотеки Илья получит кредит на 20 лет под процентную ставку в размере 3 млн рублей.

Ежемесячный платеж составит 15, 200 рублей. В этом случае ипотечный платеж по доходам Ильи составит 30,4%, что с большой вероятностью будет одобрено банком.

Как получить ипотеку с «серой» зарплатой?

При рассмотрении ипотеки банки учитывают только официальный доход. Устные гарантии не являются банковскими гарантиями. Если вы работаете неофициально и ваш доход зависит от заказов, вам следует зарегистрироваться в качестве индивидуального предпринимателя. Зарегистрировавшись, вы получите подтверждение своего дохода и условий ипотечного кредита.

Другой вариант — привлечь ипотечный кредит с гарантией другого имущества. Банк в этом случае не контролирует платежеспособность клиента и готов ссудить деньги под ипотеку.

Как подтвердить доход при получении ипотеки?

Вы должны предъявить банку справку 2-НДФЛ, подтверждающую, что вы официально работаете и ежемесячно вносите платежи; если у вас нет справки 2-НДФЛ, вы должны доказать банку, что работаете в компании не менее шести месяцев. Руководство банка может позвонить вашему работодателю и выяснить, действительно ли вы работаете и почему вы не можете предоставить доказательства.

Если вы являетесь незарегистрированным работником и находитесь на удаленной работе, вам необходимо предоставить в банк налоговую декларацию. Требуется подтверждение страховых выплат, и вы должны узнать статус денег, выплаченных на вашу банковскую карту. Если вы не зарегистрированы для целей налогообложения, то даже банковская декларация не является доказательством дохода банка.

Однако если вы работаете и выполняете черную работу, ваша банковская выписка может быть доказательством дополнительного дохода.

Кратко: какая должна быть зарплата для получения ипотеки?

Что касается семей, то при рассмотрении вашего заявления банк будет учитывать валовой доход и наличие иждивенцев. У семей должен быть остаток на счете, составляющий не менее 50% от ежемесячных взносов по ипотеке.

Банки требуют подтверждения дохода справкой 2-НДФЛ. Серая зарплата не принимается во внимание. Однако вы можете подтвердить свой доход, зарегистрировавшись в качестве индивидуального предпринимателя и уплачивая налоги.

Ипотека может быть одобрена даже с минимальным доходом. Однако это в том случае, если у заемщика есть поручитель или ипотека под залог другой недвижимости.

Если у заемщика есть неофициальная часть, банк учтет этот доход. Однако необходимо предоставить справку о дополнительном заработке. В этом случае не нужно регистрироваться в качестве индивидуального предпринимателя.

Подпишитесь на нашу рассылку и узнайте о наших последних статьях о кредитах и финансировании.

Покажите им!

Чтобы доказать свою финансовую состоятельность, вы можете предоставить в банк договор, ситуацию или услугу. Выписку из банка, свидетельствующую о зачислении денег на ваш счет.

Если есть проценты от мобильных ценностей, необходима выписка из реестра акционеров (брокера). Проценты от депозитов — выписка из банка. Если вы арендуете собственную недвижимость, участок или транспортное средство, вам пригодится договор аренды. Возьмите справки из социальных служб — о питании, социальных пособиях, пособиях по беременности и родам.

Дополнительный доход увеличивает ваши шансы на одобрение ипотеки. Если вы работаете фрилансером и платили налоги, например, за последние несколько лет, у вас есть налоговые декларации. Банк примет их во внимание при подачезаявки на ипотеку.Когда он видит свою налоговую декларацию.

Банк оценивает финансовые возможности человека, подающего заявку на ипотеку, и его готовность выполнять свои обязательства. Если банкир убедится, что ежемесячные платежи не превышают 40% чистого дохода семьи, а доход на каждого члена семьи не превышает семейный доход, то ипотека будет ниже прожиточного минимума для конкретного региона, который выдается лицам с небольшой «белой» зарплатой.

Часто банки выдают ипотечные кредиты заемщикам с небольшой официальной зарплатой и гарантируют собственность заемщика. Это не обязательно дома или квартиры. Таким имуществом могут быть ценные произведения искусства, ювелирные изделия, золото или даже бытовая техника, если она точная.

Чтобы быть принятыми в качестве гарантии, их стоимость должна быть близка ксумме ипотечного кредита..

Фото: lori.ru

Приведите того, кто побогаче вас

Еще один способ получить ипотечный кредит умеренно оплачиваемому работнику — вступить в созаемщики — родительский родственник (супруг, супруга) или поручитель — лицо, не являющееся родительским родственником.

Деньги созаемщика рассчитываются вместе с деньгами заемщика. Это означает, что если супруг имеет официальную работу, то банк может оформить ипотеку на супруга, который работает неофициально.

Размер дохода поручителя полностью учитывается. Банк предъявляет одинаковые требования к коллегам и заемщикам. Поручители должны подтвердить свой финансовый доход, предоставив вторую справку. Ищите поручителя с хорошей официальной зарплатой.

Банковские программы по двум документам

Сегодня.Многие банкиМногие банки сегодня предлагают специальные программы для сотрудников с низкой официальной зарплатой. Понятно, что требования к этим программам более жесткие, чем к тем, которые оформляются по трудовой книжке.

Этот вид кредитования осуществляется на основании двух документов. Первый обязательный документ — это российский паспорт, по которому заемщик регистрируется в реестре. Другой документ может быть по выбору заемщика: снилс, военное удостоверение, паспорт, водительское удостоверение, федеральное служебное или пенсионное удостоверение.

По двум документамЗаявки на получение кредита.Сбербанк, ВТБ 24, Альфа-банк, ГазПромбанк, ВТБ Московский банк, Россельхозбанк и другие банки.

Фото: lori.ru

Например, ВТБ предлагает программу «Победа по форме», которая включает в себя два документа. Обязательным условием для банков по этой программе является постоянное страхование. В обязательном порядке клиент страхует свое имущество, свою жизнь, здоровье и риск утраты права собственности на квартиру.

Ипотека «ТрансКапиталБанка» от 10,9″ оформляется заемщиком по двум документам. Залог здесь составляет не менее 30% от стоимости дома. Это не так много.

Сколько человек можно взять на погашение кредита

Все заключается в том, что скоро будет введено правило, по которому банки не будут разрешать выдавать кредиты, если на погашение кредита уходит более 50% дохода заемщика.

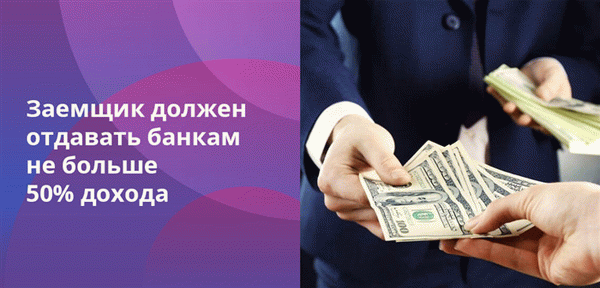

И это не только вопрос запрашиваемого кредита. Если есть другие виды кредитов, это тоже принимается во внимание. В целом, заемщики не могут отдавать банку больше половины своей зарплаты. Хотя это правило еще не утверждено официально, кредиторы уже активно им пользуются.

Например, если вы зарабатываете 30 000 рублей, ваш ипотечный платеж не может превышать 15 000. И это при условии, что у вас нет других долгов.

Сколько составляет ваша зарплата для получения ипотеки

Рассчитать его невозможно. Во многом это зависит от того, что и где вы покупаете. Самая дорогая недвижимость находится в Москве, Санкт-Петербурге и Сочи. Если вы хотите купить что-то там, ваш уровень дохода должен быть приличным.

Если же речь идет о городах области, особенно о ее пригородах и штатах, то ипотеку можно оформить даже при невысоком доходе.

Расчет должен основываться на количестве заработанных денег. Рассмотрим пример Сбербанка, который является банком выбора для большинства ипотечных заемщиков; Сбербанк набирает обычных заемщиков, которые не являются трудовыми клиентами Сбербанка.

Чтобы претендовать на получение ипотечного кредита, необходимы средства на депозит в размере не менее 15% от стоимости недвижимости.

Основная процентная ставка Сбербанка составляет 9,5% годовых (информация от 3 квартала 2019 года). Если заемщик вносит залог не более 20%, процентная ставка увеличивается на 0,2 процентного пункта. Еще на 0,5 процентного пункта, если клиент не является зарплатным.

В результате наши потенциальные заемщики оформляют ипотечный кредит в Сбербанке по минимальной годовой процентной ставке 10,2% (увеличивается еще на 1% в случае личного страхования).

Реализация расчета.

Таким образом, потенциальный заемщик может оформить ипотечный кредит в Сбербанке под 10,5% годовых (это ипотечный компьютер). Как долго он может ждать выплаты при разных зарплатах:.

Стоимость жилья в крупных городах традиционно выше, чем в небольших. Однако зарплаты выше в Москве и Санкт-Петербурге

- где чистый доход заемщика составляет 20 000 рублей в месяц. Из-за такого низкого дохода сумма кредита может достигать 850000; в течение 15 лет ежемесячные платежи составят 9, 400 рублей; при выборе 20-летнего срока банк может рассмотреть возможность предоставления до 970 000 рублей; при выборе 20-летнего срока банк может рассмотреть возможность предоставления до 970 000 рублей; при выборе 20-летнего срока банк может рассмотреть возможность предоставления до 970 000 рублей; при выборе 20-летнего срока банк может рассмотреть возможность предоставления до 970 000 рублей. Выплаты составят примерно 9800 в месяц.

- зарплата — 30000 рублей. В этом случае потенциальная сумма ипотеки увеличивается: если вы выберете срок 15 лет, то сможете взять в кредит до 1300 000 рублей, а ваши ежемесячные выплаты составят примерно 14100 рублей. Если срок установлен в 20 лет, вы можете взять кредит на сумму до 1500000 рублей, а ваши платежи составят 15000 рублей в месяц.

- Зарплата — 40000 рублей. В этом случае, если вы выберете срок кредитования 15 лет, вы можете рассчитывать на получение до 1,75 млн. руб. при выплате 1800 руб.; если вы выберете срок 20 лет, вы можете получить до 1,95 млн. руб. при выплате 1, 9500 руб.

- Доход — 5 000 рублей. В этом случае вы можете взять до 2,25 млн рублей на 15 лет, с выплатами примерно 24900 рублей. Если выбрать срок 20 лет при том же доходе, то можно взять в долг до 2,5 млн рублей с ежемесячным рублем в 25 000 рублей.

- Доход — 70 000 рублей. С таким доходом реально рассчитывать на 3,15 млн. рублей по ипотеке: через 15 лет платеж составит 34800 рублей; если выбрать срок 20 лет, то сумма увеличивается до 3,5 млн. с платежом 35000; если выбрать срок 20 лет, то сумма увеличивается до 3,5 млн. с платежом 35000.

- Ваш доход составляет 100 000 рублей. Если вы зарабатываете столько, банк без проблем предоставит вам кредит на сумму до 4,5 миллионов рублей, вам придется выплачивать ежемесячные взносы в размере 49800 рублей в течение 15 лет; если вы выберете 20-летний период, вы сможете взять кредит на всю сумму 50 000 000 рублей. Выплата составит примерно 50 000 000 рублей.

Обратите внимание, что указанные суммы — это возможные суммы, так как у клиента есть первоначальный взнос 15%. Другими словами, если в кредит можно взять сумму 500 000 000 рублей, то с учетом личных средств заемщика квартира может быть приобретена за 575 000 000 рублей.

Расчеты являются приблизительными и сделаны при условии, что заемщик отдает банку не более 50% своего дохода. Кроме того, нет иждивенцев и других кредитных обязательств.

Если ипотеку берет член семьи

Официальная зарплата для получения ипотечного кредита — это понятно. Однако приведенные выше расчеты относятся к заемщикам, оформляющим ипотеку самостоятельно. При наличии зарегистрированного брака кредит оформляется на члена семьи, а не на человека. Все имущество и долги распределяются между супругами поровну.

- Доходы супругов суммируются. То есть, если они вместе получают 120 000 рублей (120 000 руб.), то именно эту сумму банк принимает во внимание.

- Второй супруг не обязан работать. Если супруга полностью зависит от мужа, банк учитывает этот факт и снижает вероятность получения кредита.

- Если супруг получает родительские пособия или имеет другой источник дохода, этот доход принимается во внимание. Аналогично, если один из супругов получает пенсию. Банк учитывает все источники дохода.

- Если в семье есть дети, то при оценке платежеспособности семьи учитываются их семейные расходы. Как правило, в среднем по России это 10 000 рублей на ребенка.

Кроме того, учитываются доходы других членов семьи.

Если доход выше среднего, выше 50 000 рублей, наличие детей не влияет на платежеспособность заемщика, он может взять ипотеку с платежом 25 000 рублей. Однако если у него больше детей, его платежеспособность будет меньше.

Если его зарплата превышает 80 000 рублей, то даже при наличии троих детей он может получить ипотечный кредит с ежемесячным платежом 40 000 рублей. Однако если он женат и его жена не имеет дохода, это снизит его/ее платежеспособность.

Все коэффициенты основаны на предположении, что у заемщика и его семьи нет других кредитов.

Все индивидуально.

Невозможно точно сказать, какой будет ваша зарплата по ипотечному кредиту, так как каждый банк подходит к каждому клиенту индивидуально. Однако вы должны понимать, что если у вас есть ребенок, который берет и оставляет себе 20 000 в месяц, банк вряд ли одобрит его.

Банки реалистичны и вряд ли одобрят ипотеку, если вы зарабатываете минимальную зарплату.

Всегда проверяйте остаток средств заемщика или семьи после погашения ипотеки или других обязательных платежей. Оставшихся денег должно быть достаточно для жизни. Как минимум у каждого члена семьи должен быть прожиточный минимум.

Комментарии: 6

- Валентина 18. 09. 2022 13:49

Моя зарплата составляет 20000°. Как человек с низким доходом я получаю 8000-10000° по потере кормильца. По какой программе я могу получить ипотечную квартиру, возможно ли это?

Уважаемый Валентин, Вы можете попробовать воспользоваться программой «Социальная ипотека для людей с низким доходом». Условия «Социальной» заключались в кредитовании малообеспеченных во всех областях Российской Федерации. Право на участие в таких программах имеют очередники, то есть лица, признанные нуждающимися в улучшении жилищных условий или стоящие в очереди на улучшение жилищных условий.

Чтобы подать заявку на получение ипотечного кредита, необходимо подать заявление на изменение регистрационного учета и документы. В заявлении необходимо выбрать пункт Жилье (форма) Жилье — Социальная ипотека.

37, 000 и не иметь кредитной истории … Сколько можно ждать покупки карго-купе?

Уважаемая Марина, возможность получения кредита зависит от общего балла заемщика. Если у Вас нет кредитной истории, это не значит, что Вы не сможете получить ипотечный кредит. Перейдите по ссылке, чтобы изучить различные варианты кредитования.

Скажите, моя зарплата составляет 45 000 рублей. Я плачу кредит 9000. На какую сумму мне дадут ипотеку?

Уважаемый Андрей, я не могу ответить на Ваш вопрос в данном контексте. Вам необходимо определиться с районом, где Вы планируете приобрести жилье и банком, условия которого Вам больше всего подходят.

Отмена ответов.

365 дней без карты, 0 трений. Сервис получает 30 000 рублей под 0% в Займере

Какие источники дохода будет учитывать банк при заключении ипотечного договора

Первое и самое важное, что нужно понять, — это то, что при подаче заявки на ипотеку рассматриваются только официальные источники дохода. А именно:.

Зарплата потенциального заемщика по основному месту работы.

Доход заемщика от предпринимательской деятельности.

Также могут быть рассмотрены дополнительные источники дохода: работа по совместительству, сдача квартиры в аренду — если она официальная и т.д.

Что интересует банк кроме источников дохода

Платежеспособность не основывается только на официальном доходе. Банки используют скоринговую систему. Это специальная программа для оценки кредитного рейтинга клиента и потенциальных рисков, связанных с неуплатой долгов.

Скоринговая система основана на балльной системе: самые высокие баллы получают владельцы недвижимости или мобильного имущества, а также те, кто получил инвестиционный доход или проработал на последнем (текущем) месте работы не менее трех месяцев.

Существуют также показатели, которые почти наверняка исключают возможность получения ипотечного кредита потенциальными заемщиками. К ним относятся следующие.

возраст старше 75 лет

серьезные проблемы со здоровьем

Недостаточный опыт работы

Многочисленные иждивенцы

Низкий доход.

В редких случаях финансовые учреждения предлагают таким «ненадежным» клиентам минимальные и максимальные процентные ставки. Конечно, очень немногие соглашаются на такие условия.

Какой доход можно считать оптимальным

Важен не сам доход, а размер платежей по кредиту и другие расходы заемщика.

Во-первых, выплаты по кредиту не должны превышать 50% от валового дохода. Однако этот показатель учитывается, если у потенциального заемщика уже есть другой кредит. Это означает, что 50% рассчитывается на сумму, оставшуюся после обязательных платежей по этому кредиту, а также любых других обязательных платежей и расходов (например, питание, арендные платежи).

Например, зарплата потенциального заемщика составляет 40 000 рублей, а платеж по ипотеке (при условии одобрения заявки) составит примерно 15 000 рублей в месяц. Это менее 50% от 40 000 рублей, но есть одна загвоздка. У потенциальных заемщиков уже есть автокредит, который составляет 15 000 рублей в месяц.

Остается 25 000 рублей, а если к этой смеси добавить ипотеку, то 10 000 рублей в месяц.

В этой ситуации у банка есть законные основания отказать в выдаче ипотечного кредита. Он также может отказать гипотетическому клиенту, который зарабатывает те же 40 000 рублей и не имеет других кредитов, но имеет ребенка. С другой стороны, если у заемщика нет других долгов и членов семьи на иждивении и он не заработал примерно 30 000 рублей, его заявка с большей вероятностью будет одобрена.

Во-вторых, формально доход должен быть таким, чтобы на каждого члена семьи, включая заемщика, после ежемесячного платежа по ипотеке оставался хотя бы один прожиточный минимум (в зависимости от региональных данных). Однако далеко не все рассчитывают на комфортное проживание с минимальным прожиточным минимумом. Это означает, что стандартный подход кредиторов не является лучшим драйвером.

В-третьих, когда семья оформляет ипотеку, банк учитывает совокупный доход, то есть сумму зарплат обоих супругов, полученных из официальных источников; если один из супругов зарабатывает, но не может официально это подтвердить, банк рассматривает его как иждивенца, и первый супруг теряет баллы за платежеспособность. Первый супруг теряет баллы за свою платежеспособность.

Подтверждение дохода

Конечно, банки не поверят вашим словам о доходах — заемщики должны подтвердить постоянную работу и официальный доход. Самый простой способ сделать это — предоставить справку 2-НДФЛ с указанием выплат за последние шесть месяцев. Тем, кто не может предоставить такие документы, банки предоставят подтверждение дохода в виде справки, в которой будут указаны

Информация о компании и контактные данные

подтверждение работы в одной и той же компании в течение последних шести месяцев (или более).

Процесс подтверждения дохода определяется для отдельных групп потенциальных заемщиков. Например, самозанятые лица должны будут предоставить справку из финансового учреждения, подтверждающую уплату налогов за прошлый год. Пенсионерам также потребуется подтвердить свой статус, предоставив справку из организации социального обеспечения или другого государственного органа (на основании размера пенсии).

Им также необходимо подтвердить свой доход из дополнительных источников. Для этого подойдут следующие документы

Справка, подтверждающая доход потенциального заемщика от вклада; и

Подтверждение страховых выплат в пользу потенциального заемщика; и

обстоятельства, однозначно подтверждающие доход потенциального заемщика от акций и других ценных бумаг; и

подтверждение дохода от договоров аренды и лизинга недвижимости; и

подтверждение дивидендов от бизнеса и т.д.

Если банк принимает документы, а список людей, которых финансовое учреждение готово принять в качестве доказательств, значительно варьируется — это гарантирует получение ипотеки на более выгодных условиях на основании более высокого дохода.

Ипотека с серой зарплатой: миф или реальность

У некоторых людей нет возможности подтвердить свой доход, но они хотят выиграть достаточно, чтобы иметь возможность позволить себе ипотечное жилье.

Среднему банку нечего предложить таким клиентам — документальное подтверждение дохода является обязательным при выдаче кредита.

Однако некоторые банки предлагают ипотечные кредиты по двум документам и не требуют подтверждения дохода. Конечно, процентная ставка для клиента в таких ситуациях будет выше, а проблемы с выплатами в его кредитной истории могут стать причиной отказа.

Чтобы помочь банкам принять решение в таких случаях, потенциальные заемщики могут внести аванс в размере 50% от стоимости дома.