Если вы хотите выпустить уведомление о расходах для каждого сотрудника, вы можете использовать соответствующее редактирование.

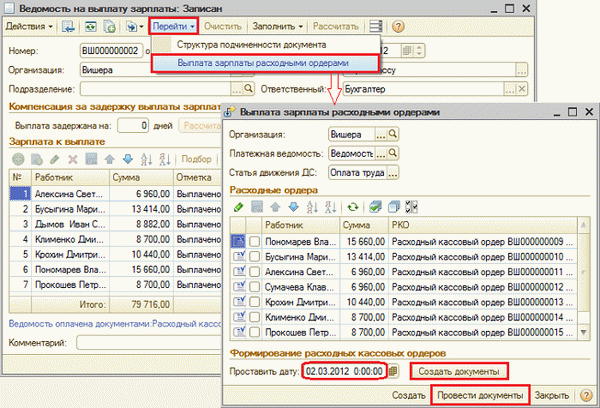

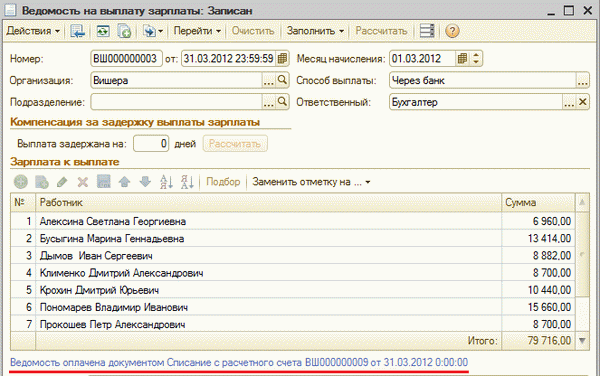

Создайте «Статус выплаты зарплаты», укажите метод оплаты «Фонд», заполните документ как обычно и запишите документ как «Выплатить» сотруднику. Далее нажмите на кнопку ‘К переходу — Платежная ведомость по оплате’. В открывшейся форме количественная строка сотрудника уже заполнена.

Введите нижнюю часть даты выдачи платежного бюллетеня и нажмите кнопку Создать документ и Запустить документ. Вы увидите созданный платежный документ в строке.

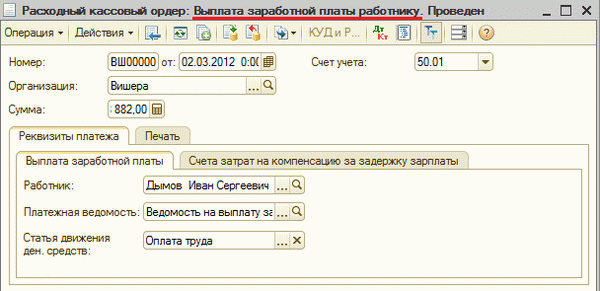

Для каждого сотрудника создается и проводится документ ‘Финансовый документ’ с типом ‘Выплата зарплаты сотрудникам’, формируя регистр: DT 70 K 50:.

‘Статус выплаты зарплаты’ указывает на выплату зарплаты из документа выплаты.

Редактирование ‘Выплаты заработной платы в документах счета’ также позволяет использовать следующее

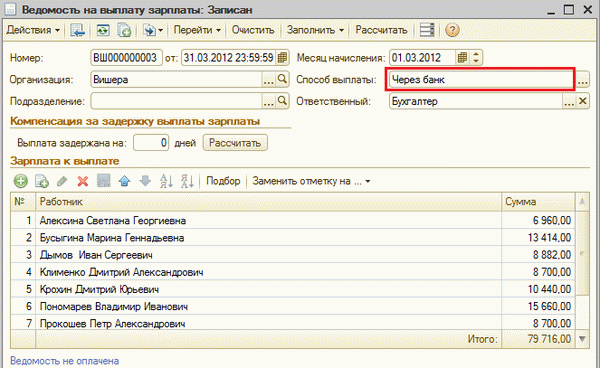

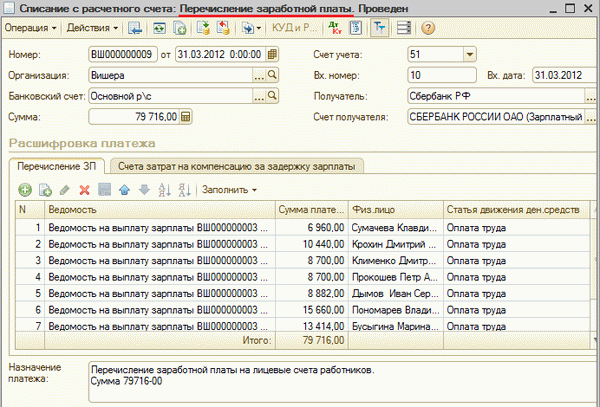

Выплата зарплаты через банк

Для визуализации банковских платежей на лицевой счет сотрудника банком необходимо в документе ‘Статус зарплаты’ определить способ оплаты ‘через банк’, заполнить документ и зарегистрировать его. В этом случае у сотрудника не будет опции ‘выплачено/не выплачено’.

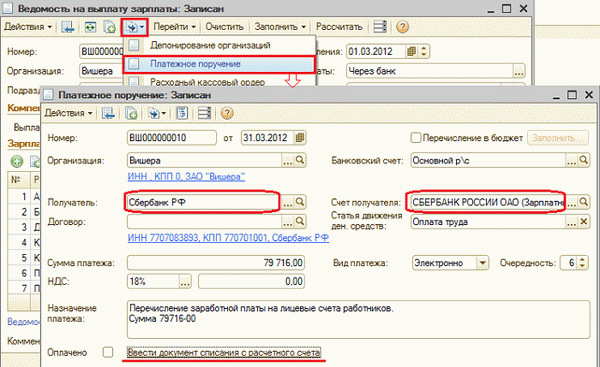

Затем на основании подтверждения оплаты вводится ‘платежное поручение’. Сумма регистрируется автоматически. Получателем платежа должен быть банк, в котором открыт счет сотрудника, и счет получателя также должен быть зарегистрирован.

Для этого необходимо ввести банк в справочнике «Контрагенты», перечислить реквизиты счета и выбрать банк и счет в платежном поручении.

После оформления и регистрации платежного поручения необходимо зарегистрировать счет-фактуру на р/с. Статус «Удалить из текущего счета» создается типом «Перечисление зарплаты», где указывается сумма по каждому сотруднику. DT 70 CT 50: при удалении документации для каждого документа ввода сотрудника.

Статус ‘Перечисление зарплаты’ появляется как платежный документ. ‘Удалить из текущего счета’:.

Депонирование

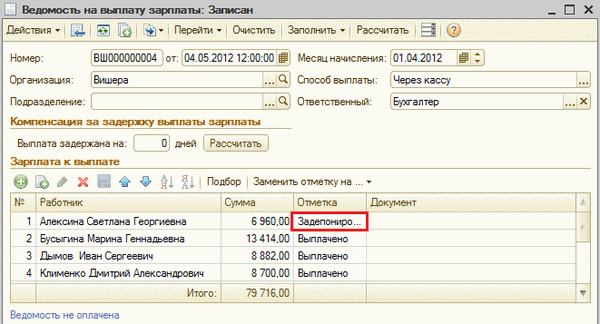

В тех случаях, когда заработная плата выплачивается наличными, может возникнуть судебное разбирательство, если сотруднику не была выплачена заработная плата. В этом случае невыплаченная зарплата регистрируется как депозит.

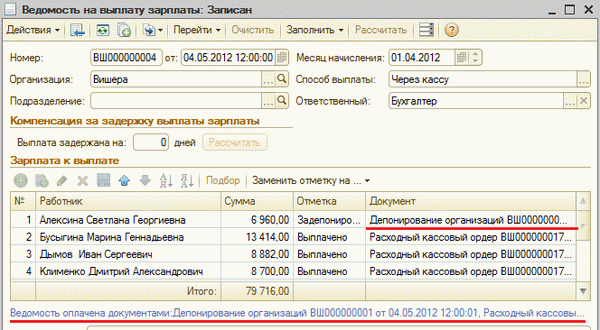

Чтобы представить эту функциональность в программе, сначала создайте «Статус зарплаты» (Как выплачивается наличными) и заполните документ как обычно. Сотрудники, зарплата которых депонирована, отмечаются как «депонированные», а остальные — как «выплаченные».

Это потребует двух операций для оплаты ведомости. Денежные выплаты сотрудникам на зарплату регистрируются с использованием фонда (как указано выше). Документ ‘Депозит’ также вводится для визуализации депозита на основе ‘Статуса’. После полного заполнения ведомость появляется на вкладке ‘Payroll’, а список сотрудников — на вкладке ‘Employees’.

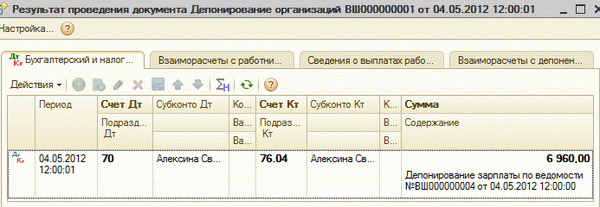

Документ «Депозиты» доступен в формате печатной карточки депонента. В этом случае сотрудник должен быть зарегистрирован следующим образом DT 70 и KT 76.04 («Депозиты») для каждого сотрудника.

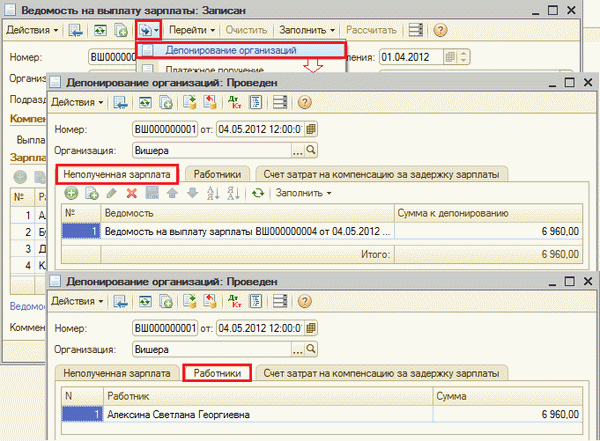

В ‘Статусе зарплаты’ в качестве платежных документов указывается ‘Депозит’ и РКО.

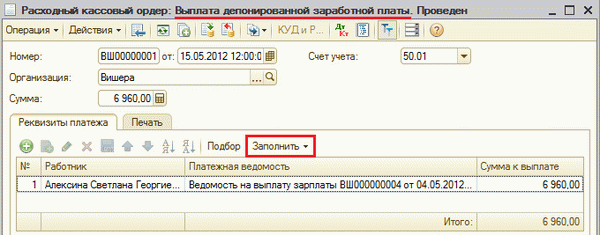

Если сотрудник впоследствии получает депонированную зарплату, «Документ возмещения» должен быть вручную введен в программу вместе с «Платежными документами». Чтобы выполнить это автоматически, нажмите «Заполнить — все неоплаченные документы». В этой таблице будут автоматически заполнены сотрудники, чья зарплата была депонирована, справки и суммы.

Вы также можете заполнить документацию вручную, но убедитесь, что суммы депонирования и справки верны.

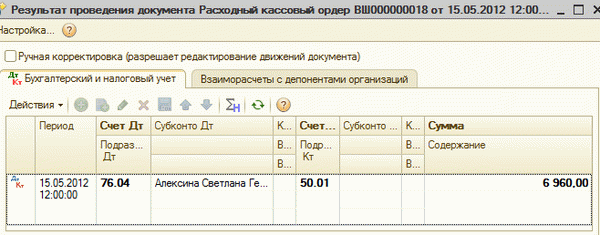

Для выплаты депонированной зарплаты создается проводка по каждому сотруднику.DT76. 04KT 50:.

Движения депонентов регистрируются в «Книге депонентов».

Документация депонентов хранится в дневнике «Документальная документация».

По истечении срока исковой давности требования вкладчика удаляются в доходах учреждения с помощью команды «Удалить вкладчика в доходах учреждения».

Как начисляется зарплата работникам?

Для визуализации движения заработной платы по счетам используется платежная ведомость 70″. Как вы знаете, платежная ведомость может быть структурирована в разных местах, в зависимости от метода, используемого компанией.

- Платежная ведомость,.

- льготы,.

- Оплата ночных и праздничных дней,.

- Оплата труда и т.д.

Все, что выиграет работник, попадет в счет расходов по кредиту 70. Они отличаются друг от друга конкретными обязанностями, выполняемыми работником. Если доход зачисляется:.

- На счетах это характеризует заработную плату работников, занятых в основном производстве. Счета используются для учета персонала вспомогательных лабораторий. Счет 44 используется для учета заработка административно-управленческого персонала.

- Счет 44 используется при работе в торговле.

Это означает, что прекращение начисления заработной платы пересчитывается только по начислению.

- ДТ 20 (23, 26, 44) КТ 70.

Если зарплата начисляется на основании рабочего времени, зафиксированного в табеле, необходимо сделать все необходимые назначения и выплатить работнику остаток.

Согласно письму Министерства труда и социальной защиты РФ № 14-1/В-911 от 21. 09. 2016 года, работодатели должны выплачивать заработную плату каждую половину месяца. Дата выплаты определяется внутренней документацией компании. Обычно дата указывается в положении об оплате труда.

Что такое удержания из зарплаты?

В отличие от окончательной заработной платы, авансовая часть не подлежит удержанию. Для целей бухгалтерского учета отражаются только авансы, выданные работникам.

Удержания производятся следующим образом.

- Подоходный налог с физических лиц (13% для резидентов внутри страны, 30% для резидентов за рубежом); и

- Питание на основании исполнительного звания или по желанию работника; и

- Удаление недостач у финансовых руководителей.

- Удаление требований, не подтвержденных документально.

Примечание автора! Подоходный налог с физических лиц сначала удерживается с заработной платы, затем производятся другие удержания.

Резервы начисляются на счете 70 в зависимости от их вида. Заработная плата может выплачиваться наличными или через расчетный счет организации. В этом случае производится обычное резервирование заработной платы.

- ДТ 70 КТ 50 «Фонд» — работнику выплачена заработная плата наличными деньгами

- ДТ 70 КТ 51 «Расчетный счет» — работник получил деньги через банковскую карту.

Если зарплата выплачена из кассы?

Если выплата производилась через кассу, работодатель должен соблюдать правила работы с наличными деньгами, установленные Центральным банком России.

- Заработная плата выплачивается по квитанции об оплате.

- Подтверждение оплаты должно сопровождаться кассовым документом.

- Подтверждение не может храниться в кассе органа более пяти дней.

- Каждый сотрудник должен расписаться в получении денег.

Если работник по какой-либо причине не может получить свою зарплату в течение пяти дней, бухгалтер должен поставить печать «депонировано» против невыданной суммы.

Как вернуть депонированную зарплату?

Депонированная зарплата возвращается в банк, чтобы работник мог забрать ее позднее.

- DT 70 KT 76.4 «Сверка депонированной суммы» — операции по депонированию, см.

- DT 51 KT 50 — Поступление денежных средств на банковский счет,.

- DT 50 KT 51 — Бухгалтер получает суммы, депонированные сотрудниками.

- DT 76. 4 KT 50 — Работникам выдана заработная плата, ранее депонированная.

Согласно правилам, эти зарплаты могут храниться на счете 76.4 в течение трех лет. В течение этого периода, если работник не пришел за своими деньгами, они учитываются как доход компании.

- ДТ 76. 4 КТ 91. 1 «Прочие доходы» — перечисляются доходы от неосновных видов деятельности.

Пример формирования бухгалтерских проводок по выдаче зарплаты

Например, ООО «Южный» выплачивает зарплату наличным сотрудникам. Бухгалтер пошел в банк и получил необходимую сумму по чеку.

- С расчетного счета были получены деньги для выплаты заработной платы ДТ 50 кт 51- 1 00 00 000 рублей.

Затем была составлена квитанция на оплату по форме Т-49. По истечении пяти дней выплаты заработной платы было доказано, что три работника не явились для дачи показаний.

- Ивано в-14. 080 рублей,.

- Петро в-16, 745 рублей,.

- Сидоров — 8, 798 рублей.

Бухгалтер рассчитал суммы.

- 14. 080. 00 + 16. 745. 00 + 8. 798. 00 = 39. 623. 00 рублей. — Заработная плата выплачена недостаточно,.

- 1. 000. 000. 00 ру б-39. 623. 00 = 960. 377. 00 руб — они были выданы сотрудникам из фонда предприятия.

Теперь результаты на счетах должны быть зафиксированы с помощью действий.

- ДТ 70 кт 50 — оформлены расходные кассовые документы по заработной плате на сумму 960, 377.00 руб.

- ДТ 70 КТ 76. 4-39, 623 руб. депонирование.

- ДТ 51 КТ 50- возврат 39, 623 рубля на текущий банковский счет.

Через 10 дней работник забирает депонированную зарплату.

- ДТ 50 КТ 51 — бухгалтер снял 39, 623 рубля с расчетного счета.

- ДТ 76. 4 КТ 50 — сотрудник ранее получил зарплату в размере 39, 623 руб.