- Увеличить сумму первоначального взноса

- Быстро выйти из сделки

- Воспользуйтесь онлайн-регистрацией

- Предоставьте официальное подтверждение вашего дохода

- Оплатите взносы заранее

- Оформите частную страховку

- Обратиться в собственный зарплатный банк

- Покупать у банковского партнера

- Воспользоваться государственной и региональной помощью

- Узнайте у сотрудника банка о сокращении мощностей

- Государственные программы кредитования, включая субсидирование процентной ставки

- Материнский капитал

- Выплаты в размере до 450 000 рублей

- Что делать, если все вышеперечисленные варианты снижения процентной ставки недостаточны?

- Частые вопросы

- Как сэкономить на оформлении ипотеки?

- Какие сейчас есть льготы по ипотеке?

- Как снизить расходы при покупке жилья в новостройке?

- А если ипотека уже оформлена, можно ли снизить процент?

- Комментарии: 0

Как только вы нашли недвижимость, которую хотите купить, сразу возникает вопрос — как за нее заплатить? Если на руках есть хотя бы 15-20% от стоимости недвижимости, вы уже имеете право на ипотеку, а имеющиеся у вас деньги подходят для первоначального взноса.

- Как снизить процентную ставку перед получением ипотечного кредита

- Увеличить сумму первоначального взноса

- Быстро выйти из сделки

- Воспользуйтесь онлайн-регистрацией

- Предоставьте официальное подтверждение вашего дохода

- Оплатите взносы заранее

- Оформите частную страховку

- Обратиться в собственный зарплатный банк

- Покупать у банковского партнера

- Воспользоваться государственной и региональной помощью

- Узнайте у сотрудника банка о сокращении мощностей

- Уменьшите процентную ставку по существующему ипотечному кредиту

- Государственные программы кредитования, включая субсидирование процентной ставки

- Материнский капитал

- Выплаты в размере до 450 000 рублей

- Что делать, если все вышеперечисленные варианты снижения процентной ставки недостаточны?

При выборе кредитной программы всегда стремитесь не допустить просчетов. Вы можете с удивлением обнаружить, что каждый банк предлагает совершенно разные процентные ставки на один и тот же объект недвижимости при одинаковых исходных данных в виде депозита и заработной платы и соответствующей стандартизации.

Окончательные показатели ипотечного кредита зависят от нескольких вещей

- суммы кредита, от

- периода погашения, от

- процентной ставки, от

- дополнительных расходов.

И почти все эти пункты могут повлиять на вас. Это означает, что вы можете уменьшить конечную переплату по ипотечному кредиту. Ниже приведены несколько практических советов, которые вы можете применить к себе и своему семейному бюджету.

Увеличить сумму первоначального взноса

Если взглянуть на условия и ставки некоторых банков, можно обнаружить нечто странное. Чем больший аванс (MV) приносит заемщик, тем лучшую процентную ставку они могут предложить. Например, вы можете получить ипотечный кредит под 10%, но если вы принесете 20% аванса, ваша процентная ставка снизится на 1.

Это очень интересно в долгосрочной перспективе. Попросите своего родственника-родителя помочь вам.

Быстро выйти из сделки

Опять же, некоторые банки, как и заявители, быстро находят нужную недвижимость, готовят документы и подписывают кредитный договор. Это выгодно банку — вы экономите время сотрудника и получаете «плюс» от партнера.

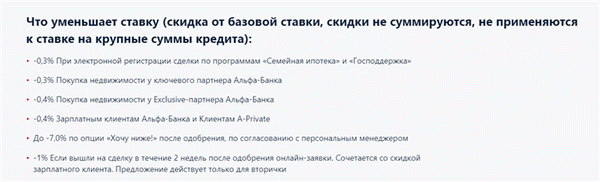

Например, в Альфа-банке существует такая практика. Если вы покупаете готовый дом, вы уже нашли подходящий объект и можете выйти на сделку не через несколько месяцев, а через две недели. Вам сразу же снизят процентную ставку на 1%.

Воспользуйтесь онлайн-регистрацией

Многие крупные банки в Российской Федерации имеют собственные сервисы электронных сделок. Для этого вам не нужно никуда обращаться. Все необходимые бюрократические проблемы решаются в электронном виде. Таким образом, банки снижают процентные ставки на 0,3-0,5 %.

Предоставьте официальное подтверждение вашего дохода

В настоящее время редко можно встретить банк, который для участия в сделке требует официального подтверждения дохода. Вы можете подтвердить свою платежеспособность любым из требуемых способов. Электронные выписки, выписки со счета, справки о самозанятости, документы на собственность и т.д.

Однако банки более лояльно относятся к клиентам, которые могут иметь при себе документы. Нет необходимости заказывать их на работе. Вы можете заказать выписки в Федеральной налоговой службе через Госсассуслуги или заполнить их у ворот ПФР. В этом случае можно получить хорошую скидку до 0,5-1% в год.

Оплатите взносы заранее

Совсем недавно Центральный банк России активно боролся с практикой российских банков при подаче ипотечных заявок. И сегодня действительно можно оформить ипотеку без зарплаты. При этом, если вы лично вносите 1-4% от суммы ипотеки, базовая процентная ставка может быть снижена. В качестве примера можно привести Росс Банк.

Оформите частную страховку

Личное страхование и страхование имущества являются необязательными для заемщиков, хотя следует напомнить, что только страхование имущества является обязательным по окончании ипотеки. Однако банки не хотят терять гарантию и по вполне законным причинам повышают процентную ставку на 1-7%, если заемщик отказывается от личного страхования.

Удивительно, но факт: оформить страховку может быть выгоднее, чем выплачивать ипотечный кредит без нее. Попросите консультанта вашего банка провести расчеты при различных обстоятельствах и выбрать наиболее выгодный вариант.

Обратиться в собственный зарплатный банк

Давно известно, что для зарплатных клиентов банки готовы предложить самые выгодные условия. Все потому, что у них уже есть информация о работе, а банк может проверить информацию о ежемесячных платежах и платежеспособности. Поэтому в первую очередь необходимо обратиться в банк, только получающий зарплату, а затем во все последующие банки.

Покупать у банковского партнера

Если вы хотите купить недвижимость на первичном рынке, вам следует узнать в офисе подрядчика, с какими банками они работают. Во многих случаях вы можете получить дополнительные скидки при покупке жилья в определенных жилых комплексах.

Воспользоваться государственной и региональной помощью

Для некоторых людей, таких как дети, молодые семьи, военные и медицинские работники. Существуют специальные программы скидок для получения льготной ипотеки. Льготы заключаются в снижении процентных ставок, авансовых платежах для погашения кредита или снижении денежного обеспечения.

Как узнать, на какие льготы я имею право? Вы можете сделать это следующим образом. Обратиться непосредственно к кредитному менеджеру вашего банка, зайдя в местное отделение социального обеспечения, местный орган власти или MKK.

Узнайте у сотрудника банка о сокращении мощностей

Хотя вы не всегда можете это увидеть, некоторые банки время от времени делают интересные предложения, которые могут снизить вашу процентную ставку. Например, если вы станете премиальным клиентом, или если вы активно пользуетесь дозовой картой, или если вы сообщите промокод. Не бойтесь задавать вопросы, они могут сработать в вашу пользу.

Государственные программы кредитования, включая субсидирование процентной ставки

В России существует несколько программ, поддерживаемых правительством. Например, ипотека для дальневосточников, льготная ипотека на новостройки, ипотека для IT-специалистов и т.д. И если это первый кредит, который вы оформляете, ваша процентная ставка уже будет ниже.

Однако у людей или семей, получающих ипотечный кредит под высокий процент, есть варианты, если в процессе погашения долга у них появляется второй ребенок. В этом случае заемщики могут претендовать на получение «семейной ипотеки» с процентной ставкой 6% годовых. Это доступно только для семей, чей второй или следующий ребенок родился 1 января 2018 года или позже.

Хорошей новостью является то, что в рамках этой программы можно рефинансировать старые кредиты. Это означает, что если вы берете квартиру в недавно построенном или строящемся доме или покупаете дом, заложенный на месте, вы можете рефинансировать имеющийся кредит по ставке 6% годовых после рождения ребенка.

Материнский капитал

Другой вариант: семья на момент получения ипотечного кредита имела только одного ребенка или детей и приобрела их в период погашения ипотечного кредита. В результате семья получает материнский (семейный капитал). Это от 524527,90 до 693144 рублей в 2022 году. Эти деньги можно сразу использовать для погашения ипотеки.

Выплаты в размере до 450 000 рублей

Если ваша семья многодетная и у вас родился или был усыновлен третий или последующий ребенок с 1 января 2019 года по 31 декабря 2022 года, вы можете претендовать на дополнительную помощь от государства в виде денежной выплаты в размере до 450 000 рублей (но не от суммы вашего долга). Для этого необходимо обратиться в банк, в котором у вас оформлена ипотека. Список документов в разных банках различен.

Разъяснения следует получить в ходе беседы.

Что делать, если все вышеперечисленные варианты снижения процентной ставки недостаточны?

К сожалению, на этапе оформления ипотеки финансовое положение семьи ухудшилось, так как она пыталась выйти за рамки государственной программы, но получила отказ, хотя, казалось бы, выполнила все условия для снижения процента. Последние события не способствуют стабильности и могут привести к потере дохода, здоровья или хорошей работы.

Что следует предпринять? Во-первых, попросите банк о реструктуризации, то есть об остановке, когда платежи могут быть временно снижены на срок до шести-двенадцати месяцев, чтобы улучшить финансовую ситуацию. Переплаты не уменьшатся, так как процентные ставки останутся прежними. Они просто сделают небольшую «передышку».

Чтобы снизить проценты по текущему контракту, вам нужно будет провести рефинансирование в новом банке. Это практически то, что происходит сейчас. Основные процентные ставки центральных банков были снижены, что сделало ставки по ипотечным кредитам более привлекательными.

- Росбанк предлагает рефинансирование существующих кредитов по процентной ставке 7,9% годовых. — Она рефинансирует военную ипотеку по процентной ставке 8% годовых. Рефинансирует военную ипотеку по первоначальной процентной ставке 8,6% годовых.

- АК Барр Банк рефинансирует ипотеку под минимальную процентную ставку 9,4 % в год. Сбербанк также рефинансирует ипотеку другого банка под процентную ставку 9,9% годовых.

Обратите внимание, что при рефинансировании возникают дополнительные расходы: переоценка и страхование жилья, повторный сбор всех документов и ожидание одобрения банка. Кроме того, перед подписанием договора процентная ставка будет несколько выше.

Поэтому тщательно просчитайте свою выгоду от обращения в другой банк. Возможно, лучше подождать до конца года, так как Центральный банк России может еще снизить ключевую процентную ставку.

Частые вопросы

Как сэкономить на оформлении ипотеки?

Узнайте у сотрудников вашего банка, что поможет снизить процентные ставки. Это могут быть более высокие депозиты, более короткие сроки погашения кредита, планы по зарплате, дополнительные документы о доходах и т.д.

Какие сейчас есть льготы по ипотеке?

Существует около 12 программ штатов и местных органов власти, которые предлагают пониженные процентные ставки. Ипотека для дальневосточников, семейная ипотека, новая семья, ипотека для медицинских работников, военная ипотека и т.д. Узнайте в своем банке, что вы можете рассмотреть.

Как снизить расходы при покупке жилья в новостройке?

Получайте льготные программы на ключевых рынках, получайте бонусы от производителей и работайте с партнерами.

А если ипотека уже оформлена, можно ли снизить процент?

Да, если вы рефинансируете свой кредит на льготных условиях или перейдете в другой банк с более выгодными процентными ставками.

Источник.