- Какие налоги входят в ЕНП

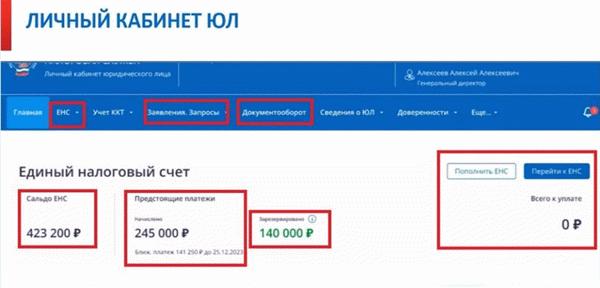

- Единый налоговый счет: сальдо и его значения

- Сверка с налоговой

- Отрицательное сальдо = недоимка

- Положительное сальдо = переплата

- Как платить налоги в 2024 году: порядок действий

- Шаг 1. Предоставление отчетности

- Шаг 2. Пополнение ЕНС

- Шаг 3. Списание платежей: сроки уплаты налогов

- Порядок списания платежей

- Ответы на вопросы

- Можно ли не переходить на ЕНП, а все оставить как было?

- ИП и организации смогут уменьшать УСН страховыми взносами?

- Бывают случаи потери платежа?

- Меняется ли порядок расчета налогов?

- Если пропущен срок взыскания, что будет долгом?

- Можно ли будет «хранить» переплату на налоге?

Единый платеж для налогоплательщиков — это уплата единого налога. Это не новый режим, а новый набор налоговых платежей с 2024 года для индивидуальных предпринимателей и предприятий, исключая самозанятость.

Как это было. Ранее каждый налог уплачивался отдельно. Например, взносы на упрощенную систему налогообложения, страховые взносы в страховой фонд и торговые взносы. Для этого вы заполняли различные платежки по своим реквизитам и КБК.

Как вы это делали. Тогда сделайте это с платежами. Для этого деньги перечисляются на единый налоговый счет (ЕН), с которого налоговая инспекция снимает все необходимые бюджетные взносы.

Предприниматель подает в ЕН уведомление о сумме, которую необходимо удержать со счета на конкретные цели, и заполняет бланк платежки с тем же необходимым.

Единые налоговые счета похожи на кошельки или копилки. У каждого человека есть свой счет, но только с обязательными платежами в бюджет. Деньги с единого налогового счета могут быть возвращены, если они зафиксированы как переплата.

Переход на новую систему является автоматическим и обязательным. Создавать приложение не нужно.

Какие налоги входят в ЕНП

ust можно использовать для осуществления следующих платежей

- Налоги.

- Авансы.

- страховые платежи, помимо взносов на медицинское страхование.

- штрафы, оплата

- просроченных долгов,.

- штрафы и проценты,.

- коммерческие сборы.

Как UIT, так и некоторые KBC могут платить

- Налог на профессиональный доход,.

- Сборы за пользование объектами животного мира.

- Сборы за пользование объектами водных биологических ресурсов

- конец утилизации,.

- страховые взносы за периоды до 1 января 2017 года.

На некоторые КБК по-прежнему начисляются:.

- взносы на травматизм, платежи на

- подоходный налог физических лиц с выплат иностранным лицам, имеющим патенты, по

- различные виды обязательств, а также

- административные штрафы.

Единый налоговый счет: сальдо и его значения

К 1 января 2024 года у каждого налогоплательщика будет первоначальный остаток ЕСН. Проверить его можно на индивидуальных счетах ФНС в разделе «Единый налоговый платеж».

‘Остаток ЕСН — это разница между суммой, перечисленной на счет, и общей суммой обязательства налогоплательщика, то есть разница между переплатой и подпунктом.

Вы всегда понимаете: вы что-то должны государству или вы можете распоряжаться положительным балансом по своему усмотрению.

Остаток получается следующим образом.

- Положительный — если компания завышает счет, и государство должно его возместить

- отрицательный — если организация задерживает платеж; и

- нулевой — если нет ни просрочки, ни переплаты.

Сверка с налоговой

Баланс ЕСН на 1 января 2024 года составлен самими налоговыми органами. В нем не учитываются переплаты и безнадежные к взысканию просроченные задолженности.

Если вы считаете, что информация неверна, заключите совместное соглашение с налоговыми органами. Чтобы обратиться с просьбой о заключении мирового соглашения, подайте заявление. Удобнее всего это сделать на сайте ФНС, но вы также можете отправить бумажный бланк заявления.

Отрицательное сальдо = недоимка

Если у вас отрицательный баланс, вы должны заполнить декларацию по УСН. В противном случае налоговые органы начислят штраф на всю просроченную задолженность с момента ее возникновения. Штраф списывается, когда деньги появляются на вашем счету.

Их не нужно оплачивать по отдельности. Если просроченная задолженность не погашена, налоговый орган принимает решение о ее взыскании.

Положительное сальдо = переплата

Если баланс положительный, переплата может быть зачислена обратно на текущий счет. Переплата может быть зачтена в счет:.

- уплаты определенных налогов, сборов и пошлин; и

- уплаты долгов, которые не включены в консолидированный налоговый долг и по которым истек срок взыскания; и

- исполнения решений Федеральной налоговой службы, если таковые имеются; и

- Платежи от имени других лиц.

Вы можете зачесть всю сумму, оставшуюся на вашем счете. Для этого заполните заявление.

Как платить налоги в 2024 году: порядок действий

Если вы применяете ЕНВД, вы можете уплатить налог следующим образом

- Подав налоговую декларацию в налоговую инспекцию. Компании и индивидуальные предприниматели должны самостоятельно рассчитать сумму налога, взносов и сборов и направить в налоговую инспекцию уведомление о произведенных вычетах. Расчет платежей остается прежним. Все декларации, уведомления и расчеты должны быть представлены в налоговые органы до 25 числа отчетного периода.

- Деньги должны быть перечислены на УСН.

- Снять деньги. На 28-й день отчетного периода налоговый орган снимет деньги с вашего единого счета.

В следующих разделах каждый из этих пунктов рассматривается более подробно.

Шаг 1. Предоставление отчетности

С 2024 года установлены новые сроки подачи и уплаты налога. Согласно новому правилу, сначала вы должны подать налоговую декларацию, а затем уплатить налог. Налоговые декларации и расчеты должны быть представлены до 25-го числа финансового года.

Сообщайте только о налогах и взносах, уплаченных до подачи декларации, или не подавайте декларацию вообще. Вы можете подать декларацию как единый документ по всем обязательствам или отдельно по каждому обязательству.

Без уведомления налоговая служба не сможет распределить полученные деньги на ЕСН, и будут наложены штрафы.

Новый крайний срок подачи деклараций :

- 25 апреля

- 25 июля.

- 25 октября.

За год до следующего 25 марта.

- 25 апреля

- 25 июля.

- 25 октября.

Один год — до 25 февраля следующего года.

Компании — до 25 марта; индивидуальные предприниматели — до 25 апреля.

- 25 апреля

- 25 июля.

- 25 октября, 25

- 25 янв.

- 25 апреля

- 25 июля.

- 25 октября, 25

- 25 янв.

При подаче многих налоговых уведомлений заполните коды KPP, Octmo и KBC, сумму налога, сборов или взносов, учетный период или налоговый период, а также каждый блок за учетный период и календарный год.

Если данные неверны: отправьте новое уведомление.

Если сумма неверна:.

- Создайте новое уведомление. в myalpari. введите KPP, KPK, Octmo, период и сообщите новую сумму.

- Когда уведомление поступит в налоговую инспекцию, корректировка будет произведена автоматически.

< br _d-id=»219″>

- Создайте новое уведомление. В нем повторите список КПП, ККК, октм, периодов и их суммы ‘0’.

- Во втором блоке строк 1-6 укажите соответствующие пункты.

- Если уведомление поступило в инспекцию, в него автоматически вносятся изменения.

Если вы не представите раскрытие или не отправите его вовсе, вам грозит штраф в размере 200 рублей за каждый документ.

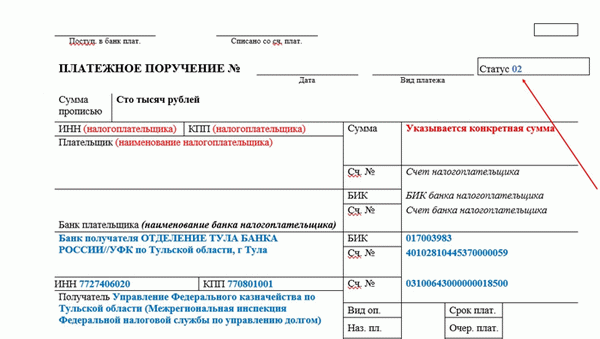

В 2024 году вместо уведомления с заполненными данными платежной карты банк может подать только уведомление о накопленной сумме, если он никогда его не подавал. Их создает налоговая инспекция. Отметьте ’02’ в разделе ‘Статус’ платежной карточки. Чтобы аудитору было понятно, что такое бюджет, налог, за какой период и сколько нужно заплатить.

Шаг 2. Пополнение ЕНС

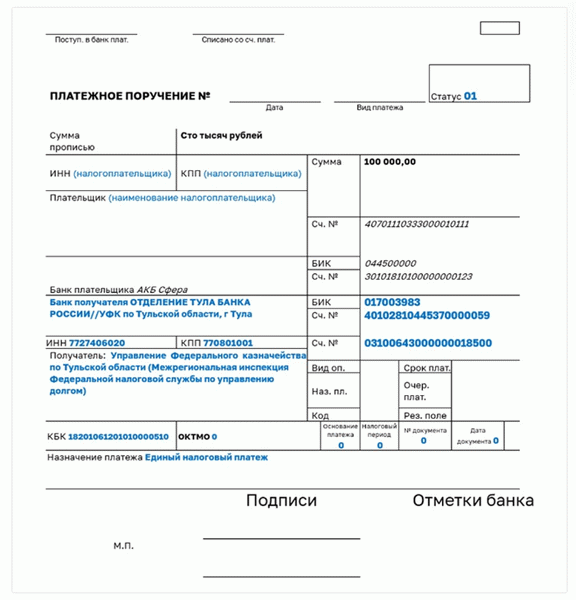

Способ 1 является самым простым. Получите простой налоговый платеж

- заполнив только сумму задолженности, либо в кабинете физического лица, либо в бухгалтерской системе.

- в сервисе Федеральной налоговой службы «Платежи по налогам и операциям». Платежные реквизиты дополняются автоматически.

Способ 2 — трудоемкость. Самостоятельно заполнить платежную документацию. Для этого используйте платежные реквизиты ИПУ из таблицы

| Номер реквизита платежного документа | Реквизиты платежного документа | Значение |

| 7 | какая сумма долга | Указывается общая сумма обязательства |

| 101 | Информация, идентифицирующая плательщика средств, получателя средств и платежа (статус получателя) | ’01’ |

| 102 | КПП плательщика | ‘Место регистрации учреждения (для филиалов (отделений) — ответственное лицо организации)’ |

| 61 | Получатель. | 7727406020 |

| 103 | КПП получателя | 770801001 |

| 13 | Наименование банка получателя | Тульское отделение Банка России // Тульское областное финансовое управление, г. Тула |

| 14 | Мотоцикл банка получателя (Бик ТОФК) | 017003983 |

| 15 | Номер банковского счета получателя (номер банковского счета, принадлежащего одному счету управления денежными средствами) | 40102810445370000059 |

| 16 | Получатель. | Адрес Федерального казначейства по Тульской области (инспекция Федеральной налоговой службы) |

| 17 | n Номер государственного счета | 03100643000000018500 |

| 22 | Код (OIP) | 0 |

| 24 | Платеж | — |

| 104 | КПК | 18201061201010000510 |

| 105 | Окмо | 0 |

| 106 | Коэффициент | 0 |

| 107 | Налоговый период | 0 |

| 108 | Номер документа — Причина платежа | 0 |

| 109 | Дата платежного документа | 0 |

Заполненные платежные документы:.

В поле Octmo основание платежа, налоговый период, номер документа и дата документа имеют значение ‘0’.

Шаг 3. Списание платежей: сроки уплаты налогов

С 2024 года все даты платежей одинаковы — до 28-го числа отчетного периода.

Вносить деньги на ЕНВД можно до или частями, но главное — положить на счет всю сумму до даты уплаты налога, т.е. до 28.

- 28 апр,.

- 28 июля,.

- 28 октября.

- Налог за предыдущий год — до 28 февраля следующего года.

- 28 апр,.

- 28 июля,.

- 28 октября.

Налог за предыдущий год:.

- Для организаций — до 28 марта следующего года; и

- для индивидуальных предпринимателей — до 28 апреля того же года.

- Аванс — до 28 числа каждого месяца или до 28 числа отчетного квартала.

- Налог за предыдущий год — до 28 апреля следующего года

- С 23 числа предыдущего месяца по 22 число текущего месяца — последний платеж до 28 числа текущего месяца, и

- Период с 23 декабря по 31 декабря — актуально на последний рабочий день календарного года

- период с 1 по 22 января — до 28 января.

Организации могут оплатить ЕСН через банк или личный счет налогоплательщика. Индивидуальные предприятия также могут оплатить наличными через банк, ИКЕ или по почте.

Если у индивидуального предприятия или компании недостаточно средств на счету, перечислить деньги может и третье лицо. Например, известный человек или родственник родителей может произвести платеж от имени предпринимателя.

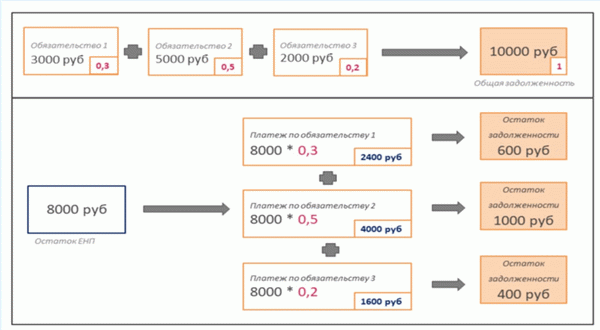

Порядок списания платежей

Налоговая служба будет предъявлять претензии к счетам в следующем порядке

- Просроченные долги — с даты их возникновения

- Налоги, авансы по налогам, сборы и страховые взносы — с даты их возникновения, и

- Штрафы — с даты их возникновения; и

- проценты, и

- штрафы.

Внутри каждой группы в первую очередь оплачиваются обязательства с предыдущих дат появления. Если денег не хватает и даты выплат совпадают, ИПУ распределяется аналогично сумме этих долгов. Если денег недостаточно, задолженность погашается по всем налогам и взносам одновременно, а не одним платежом.

Примеры исключения из ЕСН

Ответы на вопросы

Можно ли не переходить на ЕНП, а все оставить как было?

Нет. Аудитор не обязан выплачивать задолженность по налогам, взносам и пожертвованиям. Однако в 2024 году, если вы никогда не подавали уведомление о разрешенной сумме, вы можете вместо уведомления подать в банк платежную карточку с дополненной информацией.

ИП и организации смогут уменьшать УСН страховыми взносами?

Да, могут. Сумма уплаченного страхового взноса определяется в соответствии с правилами присвоения ОДН. Они начинаются с первого занижения — предыдущего. Затем с текущего занижения. Затем срок, проценты и штраф.

Бывают случаи потери платежа?

Потеря платежа по-прежнему приводит к отсрочке. Однако в случае с идентификаторами НДС практически невозможно потерять оплату двух элементов (НДС и денежной суммы).

Меняется ли порядок расчета налогов?

Нет. Идентификатор НДС не является налоговой услугой. Введение единой налоговой службы никогда не меняет структуру процесса расчета налога или информацию, предоставляемую плательщиком.

Если пропущен срок взыскания, что будет долгом?

Такие долги исключены из единой налоговой службы. Сумма не влияет на статус расчета налогоплательщика в бюджете, если только суд не восстановит возможность ее взыскания.

Можно ли будет «хранить» переплату на налоге?

Да, это возможно на основании заявления налогоплательщика, поданного в налоговые органы. Излишки платежей могут быть зачтены в счет будущих налоговых обязательств и «удерживаться» до их возникновения или до отрицательного сальдо по ЕСН.