В отличие от платежных ведомостей (Т-53) и заработной платы (Т-49), форма Т-51 не является основанием для немедленной выдачи денежных средств. Однако расчетно-платежная ведомость — один из немногих бухгалтерских документов, который напрямую влияет на мотивацию и эффективность работы коллектива. Форма используется для расчета и накопления подробных данных о заработной плате каждого сотрудника.

В этой зарплатной ведомости суммируется заработная плата каждого сотрудника, включая все выплаты и бронирования за месяц.

Форма Т-51 используется для денежных выплат работникам или последующего начисления заработной платы. Являясь первичным документом, отражающим ряд событий в финансовой жизни организации, платежная ведомость в первую очередь призвана достоверно фиксировать финансовые процессы, происходящие в компании. Если информация, указанная в документе, фактически не соответствует действительности, компании не избежать санкций, предусмотренных налоговым законодательством.

Когда составление платежной ведомости поручается компании 1C-wiseadvice, клиент гарантирует, что вся конфиденциальная информация, касающаяся зарплат, премий и т.д. Это полностью гарантировано.

Согласно правилам, документы отправляются только заранее оговоренным коммуникаторам, а все файлы защищены паролями. Эти меры полностью исключают риск обескураживания или конфликта между сотрудниками при наличии выборочных систем премирования, экономических ситуаций и т.д.

Требования к оформлению расчетной ведомости

С апреля 2004 года расчетно-платежные документы используются по форме Т-51, утвержденной постановлением № 1 от 1 мая 2004 года Статистического комитета Российской Федерации. С тех пор были улучшены условия заполнения документов и снижен риск фальсификации данных.

Сегодня компании имеют право использовать самостоятельно разработанные формы формул расчета заработной платы; с 2013 года сводный образец сводных альбомов, утвержденный постановлением Госкомстата России, не является обязательным.

Условное исключение формулы на практике заключается в ужесточении требований к достоверности и целостности указанных данных и целостности финансовой процедуры. По сути, правительство отдает приоритет реальности регистрируемых данных, а не соблюдению процедур. В настоящее время компании не могут проводить мероприятия по начислению и накоплению заработной платы, используя неполные интегрированные формы.

Поэтому, составляя собственные формы, необходимо помнить, что первичный документ должен содержать все обязательные данные, перечисленные в пункте 2 статьи 9 от 06.12.2012. В результате данные о зарплате учитываются в любом случае.

- Информация из других основных документов по производству и учету фактического рабочего времени

- Кадровая программа

- оклад или ставка заработной платы, соответствующие физическому показателю работы сотрудника (дни, часы, смены и др.); и

- величина указанного показателя после исключения отпусков и больничных листов; и

- данные о рабочем времени работника; и

- Прочие начисления и назначения работников.

Фонд оплаты труда каждой компании должен быть утвержден в качестве основного документа Указом Президента.

Обратите внимание, что если планируется выдача премии одному или нескольким работникам, то ее выдача может быть оформлена расходным документом, созданным по форме № КО-2 (утверждена 88 постановлением Госкомстата России от 18 августа 1998 года). Аналогичным образом оформляются и другие разовые выплаты.

ВАЖНО!

Согласно информации Минфина РФ 10/2012, кассовые документы применяются только в проектируемой форме.

Многие оттенки должны соблюдаться не только при составлении самого бланка, но и при его заполнении. Этот процесс регламентирован в разделе 2 Инструкции по применению и заполнению основного учетного документа по учету труда и его оплаты (Оплата труда (1, как сказано в вышеупомянутом Постановлении Госкомстата России). В частности, важно помнить, что показатель в графе «удержано и начислено» должен учитывать авансированную часть заработной платы.

Использование некорректных форм месячных расчетных листков или неправильное их заполнение может привести к непосредственным финансовым потерям, а также к налоговым и трудовым разногласиям. В частности, неправильно заполненная документация может быть не принята ГЛГ.

- Повышение точности при расчете окончательной суммы к выплате. Возможность ошибок и юридических нарушений сведена практически к нулю.

- Значительно снижается риск применения санкций, противоречащих как трудовому, так и налоговому законодательству.

- Главные бухгалтеры не беспокоятся о таких участках работы, как начисление заработной платы. Они могут сосредоточиться на наиболее комплексных задачах, связанных с оптимизацией бухгалтерского учета и налогообложения.

- Стоимость внешнего поручения «начисления зарплаты» обычно ниже, чем стоимость начисления зарплаты и расходов на содержание бухгалтерской фирмы, в отличие от «внутренней» бухгалтерской работы, где покрывается потенциальный риск ошибки поставщика услуг. Зависит от страховой компании. 1C-WiseadВы несете ответственность за каждого клиента.

Обратите внимание.

После оформления деньги должны поступить сотруднику через 5 дней.

Клиентам «1С-WiseAdvice», которые передают нам на аутсорсинг расчет заработной платы, мы высылаем расчетную ведомость в свободном формате. Она может быть выгружена автоматически из программы «1С:ЗУП». В отличие от «стандартного» Т-51, он легко читается и понятен пользователю.

Нормативное регулирование

По состоянию на 2013 год большинство стандартных форм стали необязательными, но те из нас, кто устарел (или потому что эти формы предусмотрены бухгалтерской программой), продолжают их использовать.

Лист Т-51 предназначен для расчета заработной платы на основании первичных документов по учету выработки, фактического рабочего времени и т.д. (Постановление Госкомстата РФ от 5 января 2004 г. N 1).

Он используется в качестве первичного документа для проверки начисленного фонда оплаты труда и расчета заработной платы за месяц. Кроме того, Т-51 содержит информацию о взаиморасчете с работником и сумме, подлежащей выплате в конце расчетного месяца.

Однако данная форма может быть заменена самостоятельно разработанной или измененной формой Т-51.

- Обязательные реквизиты первичного учетного документа (ст. 9, п. 2 Федерального закона от 12 июня 2011 г. N 402-ФЗ, далее — Закон 402-ФЗ).

- Это основной показатель и очевидное основание для начисления заработной платы.

Выбранная форма должна быть утверждена учетной политикой организации.

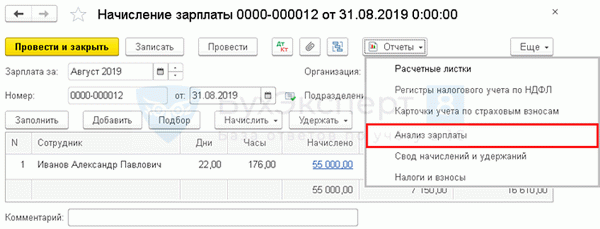

Расчетная ведомость на основе отчета Анализ зарплаты по сотрудникам

В качестве альтернативы ведомости начисления заработной платы (Т-51) можно использовать форму, основанную на отчете «Распределение заработной платы по сотрудникам».

Этот отчет можно найти в Reports Payroll и HR — Payroll — Payroll. Его также можно распечатать непосредственно из платежной ведомости.

Сам отчет имеет следующие представления

Для того чтобы отчет соответствовал требованиям основного бухгалтерского документа (пункт 2 статьи 9 Закона 402-ФЗ), должны быть выполнены следующие требования

- Разновидность:.

- Название отчета в программе «Зарплата».

- Наименование организации — в соответствии с аббревиатурой ЕГРЮЛ.

- Номер документа, дата,.

- Единица измерения — рубль,.

- должность лица, ответственного за документ, место подписи, расшифровка подписи (фамилия и инициалы).

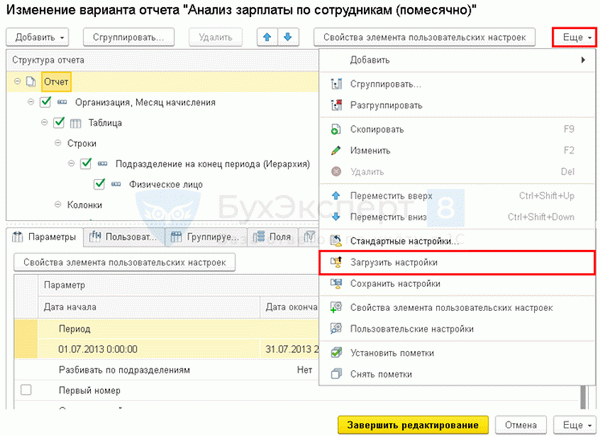

Загрузка формы Расчетная ведомость

В открывшейся форме нажмите кнопку Детали — Разное — Изменить параметры экспозиции — Детали кнопки — Настройки захвата.

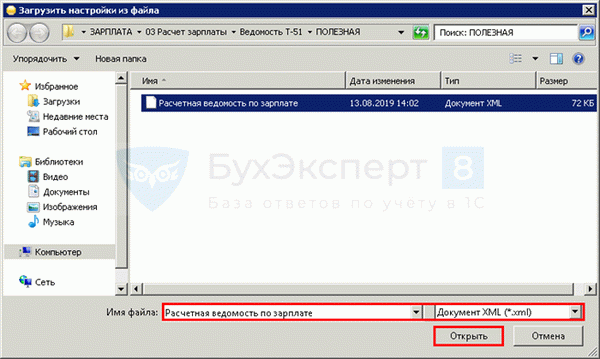

Выбрав файл выгрузки на компьютере, нажмите кнопку Открыть.

После завершения загрузки нажмите кнопку Завершить редактирование на форме отчета.

См. также.

Подпишитесь на YouTube и Telegram, чтобы быть в курсе важных изменений в 1С и законодательстве

Была ли статья полезной?

Получите еще один секретный бонус и полный доступ к справочной системе БухЭксперт8 бесплатно на 14 дней

- .Рассмотрим особенности оплаты труда и премий в 1С.Сотрудники часто берут отпуск за свой счет. В этом нет ничего сложного..

( 3 оценок, в среднем: 5,00 из 5 )

Вы можете обсудить свой вклад в комментарии ниже. Обратите внимание! Наши эксперты не будут отвечать на ваши вопросы о программе 1С и законодательстве в комментариях. Задать вопрос эксперту в личном кабинете