- Подтверждение 0 ставки НДС при экспорте

- Возврат НДС при экспорте из России

- Налоговый вычет для экспортеров несырьевых товаров

- Раздельный учет НДС при экспорте сырьевых товаров

- Что экспортировали из России в 2018 году:

- Топ-10 стран, покупающих российские товары в 2018 году:

- Когда сдавать документы на 0% НДС

- Простые шаги к подтверждению нулевой ставки НДС

- Как подтвердить нулевой НДС в СБИС:

- Шаг I Настраиваем учетную политику

- Шаг II Оприходование товара для экспорта

- Шаг III Оформляем экспортную операцию

- Шаг V Формирование книги покупок и книги продаж. Налоговая декларация

Нулевая ставка налога освобождает экспортеров от налогового бремени в долгосрочной перспективе, но не от налоговой отчетности; важно понимать, что ставка НДС 0% — это освобождение, но нет обязанности производить и представлять остаток НДС. Кроме того, освобождение подразумевает более детальный подход к составлению налоговой и бухгалтерской отчетности, а значит, и дополнительный риск.

Сотрудник Федеральной налоговой службы (ФНС) с особой тщательностью относится к ведению отчетности экспортеров, пользующихся освобождением от уплаты НДС по ставке 0%. В этом случае налоговый инспектор обращает внимание не на отдельные экспортные операции, а на отчетность за весь период, в том числе на соблюдение конкретных норм. Кроме того, инспекторы тщательно изучают документы, подтверждающие фактический экспорт иностранных товаров, такие как транспортные накладные, счета-фактуры и банковские выписки.

Если компании не удается доказать обоснованность применения нулевой ставки, вместо прибыли она получает общую ставку (10 или 20%) и дополнительное бремя НДС с большим штрафом. Поэтому целесообразно поручить внешнему эксперту подготовить заявление и собрать требуемые законом приложения.

Поймите, что не все экспортеры пользуются «бонусом» в виде ставки НДС 0%. Правительство предусмотрело возможность отмены этого освобождения с января 2018 года. Более тщательный отчет об аудите офиса должен быть представлен в ФНС в свободной форме на сайте регистрации до первого дня квартала, в котором вы отказываетесь от нулевой ставки.

Если клиент, пользующийся бухгалтерскими услугами WiseadVice, принимает решение о применении 0% НДС, наши специалисты тщательно готовят всю необходимую первичную и подтверждающую документацию, необходимую для подтверждения 0% НДС. Мы сами отвечаем на любые дополнительные вопросы налоговых органов. Одним словом, мы направляем этот процесс к разумной цели — принятию решения Федеральной налоговой службы: положительного или отрицательного.

Подтверждение 0 ставки НДС при экспорте

Порядок проверки деклараций по нулевой налоговой ставке регулируется статьей 165 Федерального налогового кодекса РФ. В ней приведен подробный перечень необходимых документов. В некоторых случаях он может частично зависеть от вида используемого транспорта (воздушный, морской и т.д.).

Как правило, перечень документов, подтверждающих применение нулевой ставки НДС, зависит от того, поставляются ли товары в страны Евразийского экономического союза (Беларусь, Арманию, Казахстан или Кыргызстан) или в другие государства.

При экспорте в государства-члены ЕАЭС применяется упрощенный таможенный режим. В этом случае необходимо следующее

- заявление (декларация) на ввоз товаров, и

- пересылка товара и сопроводительной документации, а также

- копия контракта с покупателем.

Для проверки экспорта в другие страны необходимо подготовить

- копию таможенной декларации, копию

- копию таможенной декларации — копию внешнеторговой конвенции или конвенции оферты, а также

- документы, сопровождающие товар (например, накладная CMR, авиапогрузчик, погрузчик).

Кстати, вся документация должна иметь таможенные отметки, подтверждающие факт вывоза товара за пределы страны.

Помимо вышеупомянутых документов, налоговые аудиторы часто требуют счета-фактуры, справки из банка и т.д. Кроме того, если за последние шесть месяцев в компании произошла реорганизация, например, смена юридического контроля, аудитор обязательно захочет лучше узнать таких экспортеров.

Поэтому более детальный контроль компании часто приводит к доначислению НДС и штрафов.

Возврат НДС при экспорте из России

Если товары (проекты, услуги) продаются за границу, сумма НДС может быть возмещена. Это происходит, например, когда экспортер приобретает у российского поставщика товары, облагаемые НДС, и перепродает их для производства и реализации собственных товаров без НДС или комплектующих за рубежом.

Право налогоплательщика на возмещение НДС подтверждается статьей 171 Федерального налогового кодекса РФ.

Если у компании-экспортера есть требования по НДС и клиент желает воспользоваться своим правом на возмещение, специалисты «1С-Вайс» помогают клиентам, участвующим в комплексном бухгалтерском обслуживании, с декларацией по НДС. Исходя из конкретной суммы, подлежащей возмещению из бюджета, и предполагаемой неоднозначности этого процесса в условиях усиленного контроля со стороны налоговых органов, клиенту предлагается два варианта: отказ от возврата или возмещение НДС, что позволяет избежать его; или, если клиент желает воспользоваться правом на возврат НДС, он может выбрать вариант возмещения НДС. ‘Камелия.

Экспертиза».

Налоговый вычет для экспортеров несырьевых товаров

В зависимости от того, является ли добытый товар сырьем в соответствии с постановлением правительства № 466 от 18. 04. 2018, процесс возврата НДС различается; скидки НДС при экспорте, отличном от Товара, подлежат упрощенному процессу.

Для подтверждения обоснованности применения нулевой налоговой ставки декларация может быть представлена в ФНС сразу после принятия товаров (услуг) к учету, а не после поставки потребителю за границу.

Для обоснования возмещения НДС при экспорте сырья применяется общий порядок, указанный в пунктах 1 и 10 статьи 165 Налогового кодекса.

Раздельный учет НДС при экспорте сырьевых товаров

Компании, экспортирующие сырье, обязаны вести раздельный учет НДС по действиям, облагаемым по разным ставкам. В его обязанности входит расчет налога, подлежащего уплате в соответствии с Законом об экспорте; эта часть НДС также может быть принята к вычету после определения нулевого коэффициента.

Поскольку в Налоговом кодексе не определены принципы методики раздельного учета, предприятия должны разработать их самостоятельно и определить в своей учетной политике. Это относится к статье 165 Налогового кодекса, напр. РФ № 03-07-08/40366 от 14. 07. 2015 г.

Клубы руководителей ВЭД для компаний.

Вопрос о возмещении НДС участникам ФАЭ и другие актуальные вопросы обсуждаются на заседаниях Клуба менеджеров. Зарегистрироваться на мероприятие можно заранее. А здесь вы можете посмотреть выставку заключительного заседания Клуба руководителей 21 марта 2019 года.

Что экспортировали из России в 2018 году:

| Нефть, нефтепродукты, руды и др. | USD 2, 56,9 млрд. | 52.8%. |

| Однако. | 97,4 млрд долл. | 20%. |

| Металлы и сопутствующие товары | 48,7 млрд. долл. | 10% |

| Химикаты | 21,3 миллиарда долларов США | 4. 4% |

| Машины и оборудование | 16 миллиардов долларов США | 3. 3% |

| Продукция растениеводства | 13,3 миллиарда долларов США | 2. 7% |

| Ювелирные изделия | 11,1 миллиарда долларов США | 2. 3% |

| Лесоматериалы и изделия из древесины | 97,2 миллиарда долларов США | 2% |

| Пластмассы, резина и резиновые изделия | 6,8 миллиарда долларов | 1. 4% |

| Транспорт | 54. 4 миллиарда долларов | 1. 1% |

Источник: Ру-Стат, данные за период декабрь 2017 — декабрь 2018 года.

Топ-10 стран, покупающих российские товары в 2018 году:

| Китай. | 60,6 млрд долл. |

| Нидерланды. | USD 46 млрд. |

| Германия. | 36,6 миллиарда долларов США |

| Беларусь | 23,7 миллиарда долларов США |

| Турция | 23,3 миллиарда долларов США |

| Южная Корея. | 18,5 миллиарда долларов США. |

| Польша. | 17,9 млрд. долл. |

| Италия. | 17,9 млрд. долл. |

| Казахстан. | 14 млрд. долл. |

| Соединенные Штаты Америки. | 13,5 млрд. долларов США. |

Источник: Ru-State.

Когда сдавать документы на 0% НДС

Операции, облагаемые нулевым НДС, должны быть заявлены в Федеральное налоговое управление в течение 180 календарных дней с момента получения таможенного статуса экспорта товаров. Если налогоплательщик не предоставляет вышеуказанные документы или их копии, экспортная операция облагается НДС по другим ставкам — 10% или 20%, в зависимости от категории товаров или услуг.

Если просрочивший налогоплательщик предоставит в Федеральное налоговое управление документы, подтверждающие право на нулевую ставку НДС, уплаченный налог будет возвращен. Однако за каждый день просрочки между датой отгрузки и датой фактического подтверждения нулевой ставки НДС будет начисляться пеня.

Кроме того, с 2018 года экспортеры имеют право отказаться от нулевой ставки НДС по собственным причинам. Такой отказ может быть сделан только для всего экспорта одновременно.

Простые шаги к подтверждению нулевой ставки НДС

Экспортер сам решает, представлять ли документы, подтверждающие нулевую ставку НДС, на бумаге или в электронном виде по телекоммуникационным каналам. Аспекты электронной документации — простота, скорость и точность.

Стоит помнить, что электронная форма документа не бесплатна. Существуют утвержденные стандарты для реестров.

Сервис электронной подачи документов SIS поможет вам избежать «дремоты» при подаче документов по НДС 0%, запутаться в формах и контролировать правильность подачи налоговой декларации.

Как подтвердить нулевой НДС в СБИС:

- Шаг 1. явитесь в реестр Федеральной налоговой службы.

- Шаг 2. выберите форму из списка Реестр НДС.

- Шаг 3. На вкладке Титульный лист в поле Отчет по НДС введите название файла, для которого необходимо проверить нулевую ставку налога. Затем выберите Далее и перейдите к реестру.

- Шаг 4. Введите данные реестра. [Используйте опцию Добавить, чтобы выбрать реестр с соответствующим списком операций.

- Шаг 5. Отправьте документ в ФНС.

- Шаг 6. получите квитанцию. Без квитанции пакет документов не считается представленным.

- Для подачи документов по TEU требуется электронная подпись, которую можно заказать в магазине ЭЦП. Это быстро, надежно и доступно.

Узнайте больше о сдаче отчетности с нулевым НДС от экспертов.

Шаг I Настраиваем учетную политику

Чтобы внести необходимые изменения в учетную политику компании, перейдите в меню ‘Главное’ — ‘Учетная политика’.

Рисунок 1 Меню ‘Главное’ — ‘Упорядочение’ — ‘Учетная политика’

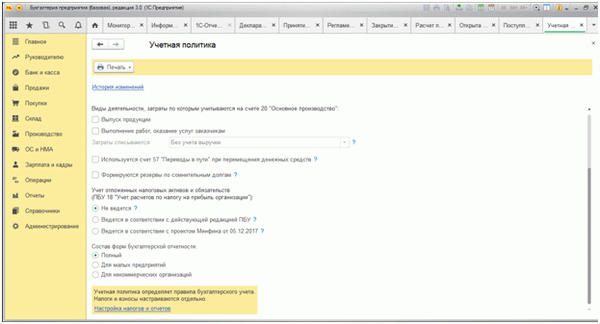

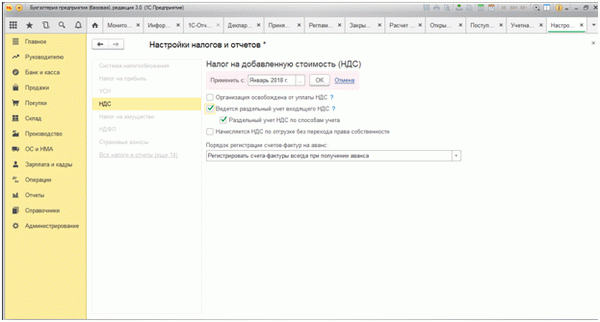

Далее — ‘Порядок налогообложения и отчетности’.

Рисунок 2 Порядок налогообложения и отчетности.

Далее, перед проверками НДС, отметьте ‘Индивидуальный учет входного НДС’ и ‘Индивидуальный учет входного НДС по методу учета’.

Рисунок 3; установите флажки ‘Раздельный учет входного НДС’ и ‘Раздельный учет НДС по счетам’.

Здесь важно помнить, что ранее созданные документы должны быть повторно проконтролированы системой для правильного учета.

Шаг II Оприходование товара для экспорта

Ниже приведен пример переоценки товара для перепродажи. Нажмите на меню ‘Покупки’ — ‘Поступления (сертификаты, счета-фактуры)’.

Рисунок 4: Запасы товаров для экспорта

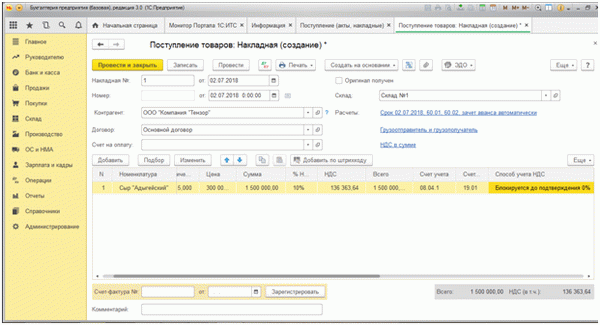

Оформим покупку адыгейского сыра в количестве 5 тонн.

Рисунок 5 Зарегистрировать покупку ‘Адыгейского’ сыра.

Далее, в колонке «Метод замещения НДС», обратите внимание на «Проверьте максимум 0%». Таким образом, вы указали, что приобрели товар для будущего экспорта, но претендовать на возмещение налога вы можете только в том случае, если подтвердите свое право на применение нулевой ставки налога.

Шаг III Оформляем экспортную операцию

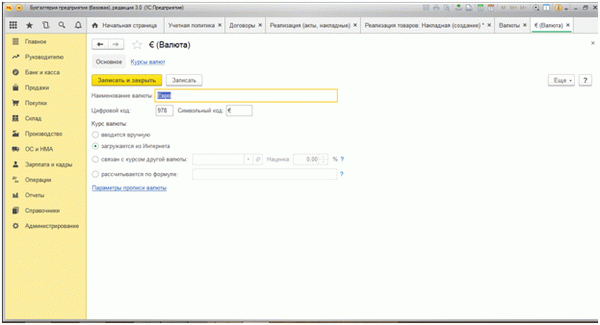

Прежде чем вы сможете подготовить документацию для отражения экспортных операций программы, вам необходимо создать валютный контракт и ввести новую валюту капитала для фонда. Для этого введите новую валюту — евро — в меню Обзор — Валюта.

Рис.

Откроется календарь валют, в классификаторах также необходимо выбрать новую валюту.

Рис.

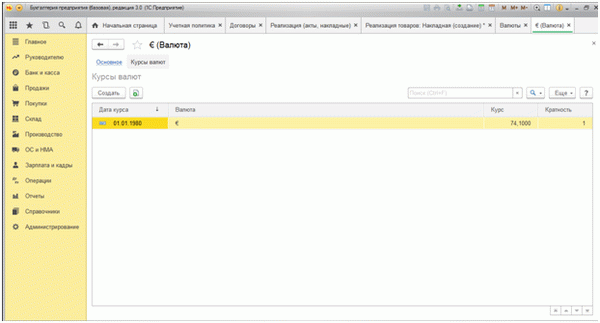

При этом на вкладке Курс обмена введите требуемый курс обмена валюты (курс обмена обычно загружен).

При необходимости требуемый обменный курс необходимо ввести на вкладке Обменные курсы, рис. 8.

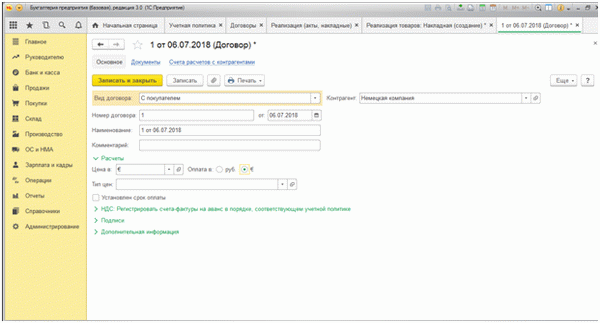

После создания нового вида валюты необходимо создать новый экспортный контракт. Перейдите в раздел ‘Справочник’ ‘Контракты’.

Рисунок 9: Переход в раздел ‘Справочник’ ‘Контракты’.

В регистрации контрактов зарегистрируйте новый контракт¹1 на 6 июня 2018 года. В разделе ‘Сверка’ выберите ‘Евро’ и объявите, что платежи также осуществляются в этой валюте (валюта контракта).

Рисунок 10 В разделе «Учет» выберите «Евро» и объявите, что платежи осуществляются в этой валюте.

После регистрации контракта можно приступить к оформлению продажи товара. Для начала в меню ‘Продажи’ найдите ‘Реализация’ (акты, счета-фактуры).

Рисунок 11. Реализация (сертификат, отгрузка)

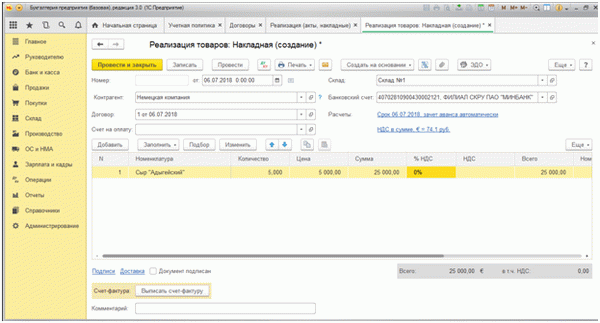

Предположим, вы поставляете сыр на предприятие в Германии по цене 5 000,0 евро за тонну.

Рисунок 12 предполагает, что адыгейский сыр поставляется немецкой компании по цене 5 000,0 евро за тонну.

Обратите внимание, что коэффициент НДС здесь равен 0%.

Шаг V Формирование книги покупок и книги продаж. Налоговая декларация

Последним шагом в подтверждении вашего права на нулевую ставку НДС является создание книги покупок и продаж и выписки по НДС. Напомните себе, что эти задачи будут выполнены по окончании месяца.

ВАЖНО: Выполняя задания по рынку и перепродаже, помните, что счета-фактуры по рынку и перепродаже также должны быть подготовлены в 1С, так как они являются основанием для регистрации данных книги.

Чтобы подготовить книгу покупок, перейдите в меню «Обзор», откройте «НДС» и откройте «Книгу покупок».

Рис. 17 Откройте «Книгу покупок».

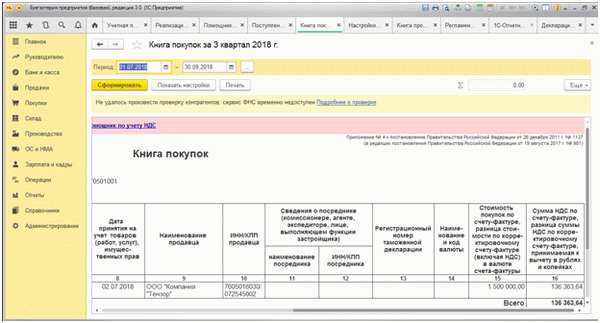

В верхней строке установите III квартал 2018 года и нажмите кнопку ‘Сформировать’.

Рис. 18 В верхней строке задайте III квартал 2018 года

Подтвердив право на уменьшение ставки НДС, программа формирует Книгу покупок, показывая налоговые вычеты по ранее приобретенным товарам в размере 136, 363. 64 руб. (графа 16 Книги покупок).

Давайте заполним книгу покупок. Теперь перейдите в меню «Выставки» — «НДС» — «Книга продаж».

Рисунок 19: Перейдите в меню ‘Выставки’ — ‘НДС’ — ‘Книга продаж’.

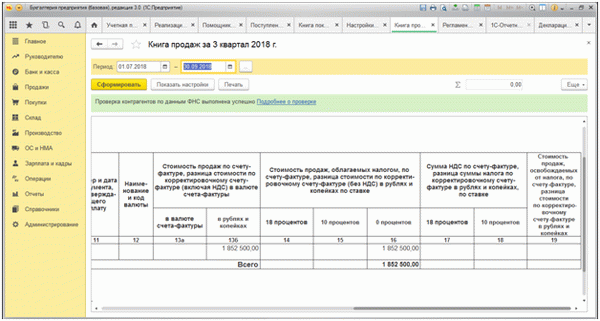

С учетом экспортного законодательства формируется книга продаж и в графе 16 (ставка налога 0%) отображается валовая стоимость продажи товара 1 852 500 руб. = (25 000 € * 74. 1 фр.), НДС не обременяет закон.

Рис.

Теперь перейдем к фактическому отчету по НДС за третий квартал 2018 года. Перейдите в меню ‘Отчеты’ — ‘1С-Отчетность’ — ‘Регламентированные отчеты’.

Рис. 21 Перейдите в меню ‘Отчеты’ — ‘1С-Отчетность’ — ‘Регламентированные отчеты’.

[Нажмите на кнопку «Сформировать» и в открывшемся окне выберите отчет «Декларация по НДС».

Рисунок 22 Декларация по НДС.

Установите период — III квартал 2018 года и снова нажмите кнопку «Сформировать».

Рисунок 23 Установите период — III квартал 2018 года.

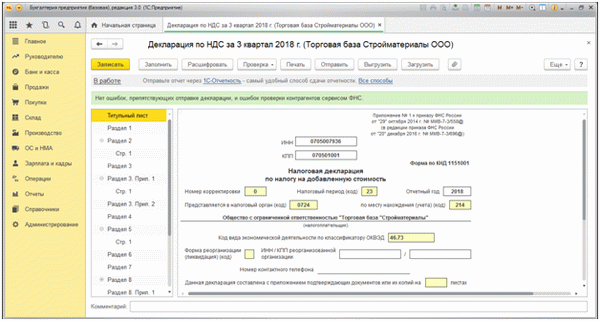

В сформированной форме декларации используйте кнопку Ввод.

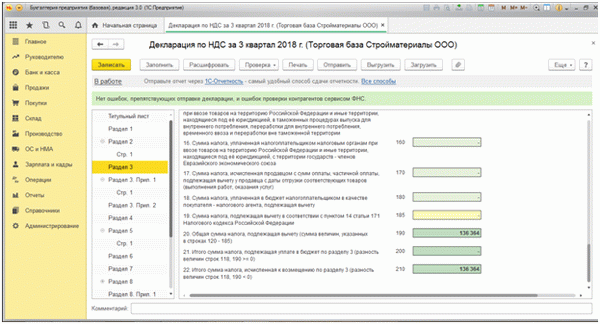

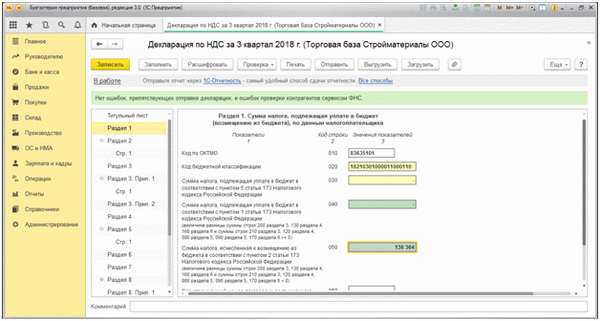

Декларация содержит титульный лист и 12 разделов: в третьем разделе указана сумма возвращенного налога — 136, 364 руб. Это означает, что программа рассчитала налоговый вычет.

Рисунок 25: Возврат налога

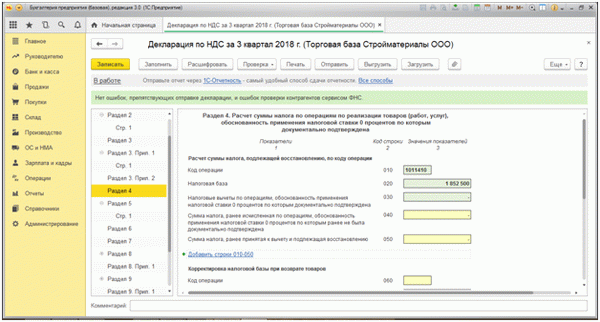

В разделе 4 показана сумма экспортных операций, по которым НДС исчисляется по ставке 0%.

Рисунок 26 В разделе 4 показана сумма экспортных операций

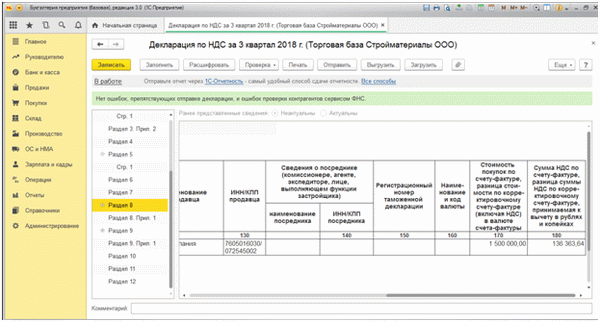

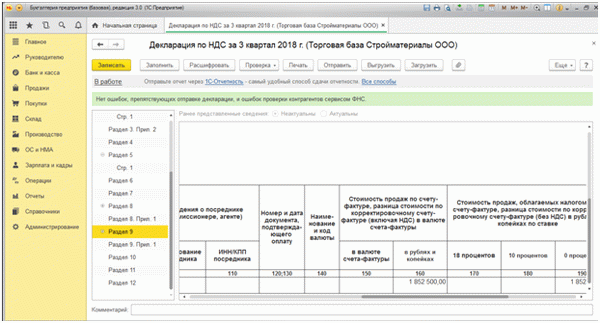

Разделы 8 и 9 показывают информацию из Книги покупок и Книги продаж (Рисунок 27 и Рисунок 28) соответственно, в контексте имен поставщика и покупателя товаров.

Рисунок 27. Книга покупок

Рисунок 28: Книга продаж

Обратившись к разделу 1, можно увидеть, что общая сумма НДС за анализируемый период составила 136 364 руб. при бюджетном возврате и соблюдении контрольных показателей.

Рисунок 29: Общая сумма НДС за анализируемый период