- Какой срок уплаты авансового платежа по УСН в 2022 году

- Как рассчитать авансовый платеж по УСН «Доходы»

- Какие ограничения учитывать, чтобы уменьшить налог на сумму страховых взносов

- Когда в расчете авансовых платежей используется повышенная ставка

- Что будет за просрочку выплат авансовых платежей

- Шаг 1. Проверка учета

- Шаг 2. Проверка начисления авансов

- Шаг 3. Расчет и уплата авансов

Какой срок уплаты авансового платежа по УСН в 2022 году

Авансы в рамках упрощенной системы налогообложения должны быть уплачены до 25 числа первого квартала, полугодия и девяти месяцев. Однако в 2022 году срок уплаты авансов в рамках упрощенной системы налогообложения может быть продлен в связи с переносом сроков на федеральном и региональном уровнях.

- В случае с 29 отраслями Правительство РФ продлило срок уплаты авансового платежа на шесть месяцев в первом квартале 2022 года, а затем траншем на шесть месяцев. Мы уже подробно писали об этой федеральной отсрочке.

- Многие субъекты РФ продлили аванс в I квартале 2022 года для всех или отдельных категорий упрощенных налогоплательщиков. Некоторые — и в I квартале, и в первом полугодии 2022 года. Например, Приморский край; есть регионы, которые объявили об отсрочках с прогрессией в девять месяцев. Например, Ульяновская область, Республика Хакасия, Тукотский автономный округ. О новых сроках см. соответствующее региональное постановление. Это не обязательно отсрочка на шесть месяцев. Например, в Томской области полугодовые и девятимесячные выплаты продлены до 15 декабря.

Внимательно изучите федеральный и региональный списки льготников. Если вас нет в одном из них, вы можете оказаться в другом. Если вы уже заплатили аванс и обнаружили, что имеете право попросить отсрочку, вы можете вернуть деньги задним числом или отказаться от уплаты.

Федеральная налоговая служба может помочь вам управлять своим правом на федеральную отсрочку.

Как рассчитать авансовый платеж по УСН «Доходы»

Можно провести различие между авансовым платежом и авансом, который должен быть уплачен. Для накопления авансового платежа при упрощенной системе налогообложения «доходы» достаточно умножить доход на ставку налога. Однако плательщики упрощенки имеют право уменьшить исчисленный налог на налоговые вычеты.

Также при расчете полугодовой и девятимесячной прогрессии необходимо вычесть сумму, фактически уплаченную ранее по итогам первого и второго кварталов соответственно.

Вы получаете доход с начала года. Например, если вы рассчитываете авансовый платеж за первое полугодие, в расчет следует включить доходы, полученные как в первом, так и во втором кварталах. Скидки также рассчитываются по начисляемой базе с начала года.

Если доход не получен, то аванс равен нулю и никакого вида расчета не требуется. В противном случае используйте контрольный справочник.

Какие ограничения учитывать, чтобы уменьшить налог на сумму страховых взносов

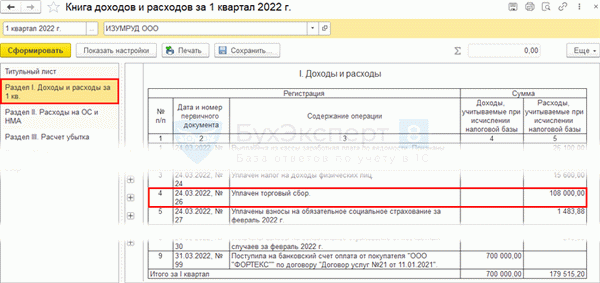

Включите страховые взносы и включите больничные пособия, выплаченные в течение периода, за который рассчитывается налог. Налогоплательщики в Москве могут также добавить торговые взносы, уплаченные в этом периоде.

Если налогоплательщик является индивидуальным предпринимателем без работников, то исчисленный налог (уплаченный авансом) может быть уменьшен на скидку до нуля. В противном случае налог может быть уменьшен наполовину.

Индивидуальный предприниматель работает без работников и по налоговой ставке 6% на «доходы» в упрощенной системе налогообложения. В первом квартале доход предпринимателя составил 500 000 рублей. Сумма взноса, рассчитанная за первый квартал, составляет 30 000 рублей (500 000 рублей х 6%).

Индивидуальные предприниматели полностью уменьшили его, уплатив в первом квартале фиксированные взносы в размере 40, 000 рублей. Вклад за первый квартал равен нулю.

Индивидуальный предприниматель получил 1 000 000 рублей в первом полугодии. Других взносов он не платил и отложил их до конца года. Общая сумма вклада, рассчитанная за полугодие, составляет 60 000 000 рублей (1 000 000 рублей х 6%).

Она может быть уменьшена без ограничений путем вычета суммы уплаченных страховых взносов. Общая сумма вклада, уплаченная за семестр, составляет 20 000 рублей (60 000 000 рублей х 40 000 рублей).

В сентябре индивидуальное предпринимательство наняло работника. Доход за девять месяцев составил 1, 400, 000 рублей; вклад, рассчитанный за девять месяцев, соответствует 84, 000 фрикций (1, 400, 000 руб. х 6%).

Сумму можно уменьшить на половину налогового вычета (42, 000 руб.), так как только владелец нанял работника. Пересчитывать ранее уплаченные авансы с начала года не нужно.

В вычет за 9 месяцев можно включить взносы 40 000 рублей, уплаченные в 1 квартале. Взносы во 2 и 3 кварталах ИП не вносил. Значит, всю эту сумму можно принять к вычету (42 000 рублей >(40, 000 руб.).

Также необходимо учесть аванс, уплаченный ИП в В конце семестра. депозит за девять месяцев составляет 24, 000 руб. (84, 000 руб.

— 40, 000 руб. — 20, 000 руб.).

Когда в расчете авансовых платежей используется повышенная ставка

В централизованном порядке и ближе к концу года доходы, скорее всего, превысят допустимый порог промежуточной выручки: в 2022 году это 164,4 млн рублей. После этого будет применяться коэффициент увеличения доходов, начисленный за квартал. Даже если упрощенка работает по нулевой или пониженной ставке с начала года. Ставка увеличивается:.

- 8% от УСН «доходы» (базовая ставка — 6%)

- 20% УСН «доходы-расходы» (базовая ставка — 15%).

Те же правила, что и при средней численности работников свыше 100 человек.

Окончательная граница в 2022 году, за нарушения которой организация (индивидуальный предприниматель) теряет право на налог

- Выручка — 219,2 млн руб.

- Среднесписочная численность работников — 130 человек.

Налог рассчитывается до его превышения по обычной налоговой ставке. После этого — в зависимости от налогооблагаемой зоны, в которой работает предприятие, ставка налога увеличивается на 8 или 20 процентов. Это означает, что вид расчета является более сложным.

Исключение: если промежуточная граница преодолена на ранних стадиях беременности. Тогда сразу с начала года необходимо рассчитать прогрессию по ставке увеличения. Налог в конце года рассчитывается вместе с увеличением ставки налога.

В сентябре 2022 года организации, применяющие упрощенную систему налогообложения «доходы минус расходы» (15%), увеличили среднесписочную численность работников с 95 до 110 человек.

Бухгалтер рассчитывает аванс за первый период и полугодие по базовой ставке 15% от основной ставки по обычному типу; аванс за девятый месяц рассчитывается по такому типу; аванс за девятый месяц рассчитывается по базовой ставке 15% от основной ставки.

- 6 месяцев минус доходы х 15% минус расходы х 20% — авансы, уплаченные в первом квартале и полугодии.

Единый налог для упрощенной системы налогообложения в 2022 году должен быть рассчитан по следующему виду

- Доходы минус расходы за 6 месяцев х 15% + Доходы минус расходы за 3 квартал х 20% + Доходы минус расходы за 4 квартал х 20%.

СБИС можно использовать для расчета увеличения ставки налога. Если ваш доход или среднесписочная численность сотрудников превышают норму, то в настройках бухгалтерской программы можно в несколько кликов установить повышение коэффициента ЕСН.

Попробуйте возможности СБИС

Что будет за просрочку выплат авансовых платежей

Вам придется заплатить штраф за просрочку; мы уже объяснили, как считать его с весны 2022 года. Если вы понимаете, что не внесли вовремя свой депозит, заплатите ту сумму, которую не успели. Это минимизирует сумму штрафа.

Если вы опоздали с уплатой налогов на год, на вас будет наложен штраф в размере 20% от просроченной суммы. За просрочку платежей за год штрафы не начисляются.

Что такое авансы? Когда они выплачиваются и почему?

Авансовые платежи — это промежуточные налоги. Они уплачиваются в порядке, установленном Налоговым кодексом. Правила исчисления и порядок уплаты авансовых платежей одинаковы для всех налогоплательщиков на федеральном уровне.

Это необходимо для того, чтобы распределить налоговую нагрузку в течение года.

Как авансовый платеж влияет на окончательный расчет налога?

Уплаченные авансовые платежи уменьшают итоговый налог за год. Это означает, что то, что вы заплатили в течение года, может быть компенсировано вашим годовым платежом. И если вы превысите авансы, т.е. налог за этот год будет меньше того, что вы заплатили, вы можете вернуть излишек.

Какой СПК использовать?

Авансы при упрощенной системе налогообложения должны начисляться по тому же СПК, по которому вы платите налог в конце года.

- ‘Доходы’ в упрощенной системе налогообложения: 182 1 05 01011 01 1000 110.

- ‘Доход минус выручка’: 182 1 05 01021 01 1000 110.

В УСН достаточно выбрать налог из списка, и программа получает необходимые коды, реквизиты плательщика и получателя, период уплаты и назначение платежа. Программа сохраняет всю статистику по уплаченным налогам. Если есть переплата, программа сообщает об этом.

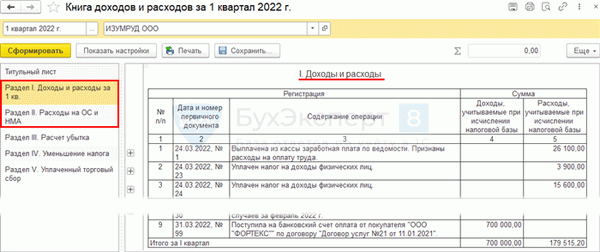

Шаг 1. Проверка учета

Проверьте отчет, чтобы узнать, как он действует.

‘Падение’ на каждой строке отчета. Проверьте данные. Они могут быть согласованы с Kdeel.

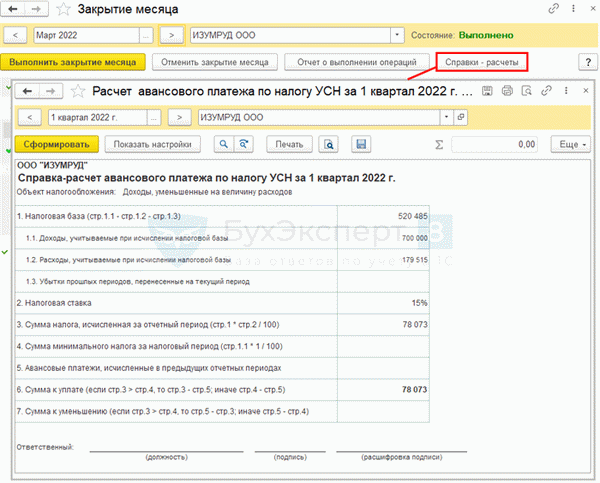

Шаг 2. Проверка начисления авансов

Модуль операций — Ежемесячное закрытие — Расчет налогов в рамках упрощенной системы налогообложения — март 2022:.

- Проверьте прогресс в контексте упрощенной системы налогообложения.

- Пост DT 99. 01. 1 кт 68. 12,.

Налоги (авансовые платежи) при УСН рассчитываются так же, как если бы был уплачен предпринимательский сбор.

- Коммерческие взносы включаются в расходы как налоги и взносы (раздел 346.16 Налогового кодекса, пункт 22, абзац 1).

Расчет можно найти в бухгалтерском отчете о доходах и расходах (раздел I).

Шаг 3. Расчет и уплата авансов

Рассчитать и оплатить прогресс по упрощенной системе налогообложения можно различными способами, в том числе

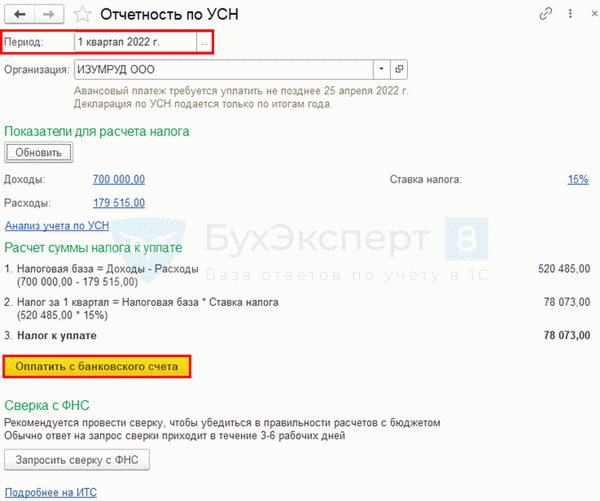

- Модуль Отчет — Отчет по упрощенной системе налогообложения — это помощник по упрощенной системе налогообложения.

Используйте интерактивные ссылки для переключения и просмотра данных.

- Основной модуль — Организационная работа:.

Организационные задачи автоматически создаются следующим образом.

- Подготовка отчетов,.

- Оплата неоплаченных налогов и пожертвований.

Только для тех, для кого пользователь является плательщиком. Информация не требуется.

Список заполняется в календарном порядке, в зависимости от крайнего срока сдачи налоговых отчетов или платежей (сборов).