- Если в организации почасовая оплата труда

- Если средний заработок меньше обычной зарплаты

- Если командировка выпадает на выходные и праздники

- Полагается ли доплата за работу в ночное время

- Если пришлось продлить служебную поездку

- Когда приходит зарплата за дни в командировке

- Шаг 1. Определите расчетный период

- Как учитывать премии

- Если в расчетном периоде повышали зарплату

- Шаг 5. Умножьте средний дневной заработок на дни командировки

- Пошаговая инструкция

- Нормативное регулирование

- Порядок расчета среднего заработка за время командировки

- Начисление зарплаты и страховых взносов

- Настройки в 1С по расчету оплаты за время командировки

- Начисление оплаты за время в командировке

- Документальное оформление

Работодатель обязан выплатить работнику средний заработок за дни нахождения в командировке (статья 167 Трудового кодекса РФ). Средний заработок не обязательно равен окладу. Методика расчета среднего заработка подробно описана в Инструкции № 922.

В общем виде он выглядит следующим образом.

Средний заработок = средний дневной заработок х количество рабочих дней в командировке.

Сначала необходимо рассчитать средний дневной заработок.

Размер среднего дневного заработка зависит от двух факторов.

1) Сколько времени работник провел до командировки (количество рабочих дней в расчетном периоде)

2) И от того, сколько денег он заработал за этот период (зарплата, которую он реально получил).

Как определяется расчетный период:.

- Если сотрудник проработал в компании не менее одного года, то расчетным периодом являются последние 12 календарных месяцев перед месяцем командировки.

- Если работник проработал менее 12 месяцев, то период оплаты начинается с последнего дня месяца, предшествующего месяцу откомандировки.

- Если работник отправляется в командировку в течение первого месяца работы, период оплаты исчисляется со дня выхода работника на работу до дня, предшествующего командировке.

- Если работник не работал ни одного дня до командировки, то для определения средней заработной платы используется расчетный период.

для получения в итоге фактической заработной платы.

Подразумевается, что все выплаты, заработная плата, пособия (не более одного квартала в месяц) и льготы, накопленные за расчетный период. Исключение составляют периоды временной работы, отпуска и периоды со средним заработком (командировки) — социальные выплаты и компенсации не учитываются. Для питания.

Средний дневной заработок = фактический заработок за расчетный период / количество рабочих дней за период.

Затем средний дневной заработок увеличивается с учетом дней командировки, включая дни выезда и приезда. Полученная сумма является вознаграждением за командировку. В соответствии с заработной платой производится обычная оплата оставшихся рабочих дней месяца.

Согласно статье 139 Трудового кодекса РФ, работодатель вправе самостоятельно устанавливать периоды оплаты труда, что должно быть предусмотрено в правилах внутреннего распорядка учреждения. Важно отметить, что использование собственного периода оплаты труда не должно ухудшать положение работника, то есть работник не должен получать меньше, чем положено. Поэтому, чтобы убедиться, что у работника нет дефицита, необходимо произвести два расчета.

Если в организации почасовая оплата труда

В данном случае в качестве расчетной единицы берется средний часовой заработок. Фактический заработок, выплаченный за расчетный период, делится на количество отработанных часов.

Если средний заработок меньше обычной зарплаты

Расчет зарплаты за месячную командировку показывает, что работник имеет право на меньшую сумму, чем его обычная зарплата. В этом случае работодатель может выплатить работнику надбавку к зарплате. Такая возможность должна быть предусмотрена трудовым договором или внутренними нормативными документами (например, положением о командировках в компании).

Регулярная оплата за месяц командировки не допускается, так как зарплата меньше среднего заработка, и это может ухудшить положение работника. Поэтому в каждом конкретном случае необходимо рассчитать средний заработок и сравнить его с окладом.

Если командировка выпадает на выходные и праздники

Не нужно рассчитывать средний заработок за периоды командировок в выходные и праздничные дни. Эти дни оплачиваются по двойной ставке или по выбору работника в одинарном размере.

Полагается ли доплата за работу в ночное время

При наличии договоренности с работодателем работа в ночное время оплачивается, и это относится к командировочным поручениям. Дополнительная ставка за работу в ночное время должна составлять не менее 20% от средней почасовой ставки. Правила делового оборота требуют предоставления более детальных процедур.

Если пришлось продлить служебную поездку

Дополнительные дни оплачиваются таким же образом, исходя из среднего заработка, в зависимости от количества дней командировки. Для продления или досрочного прекращения командировки работодатель должен издать соответствующие приказы.

Когда приходит зарплата за дни в командировке

Деньги обычно выплачиваются со следующим платежом, например, аванс или большая часть зарплаты.

* Данная статья носит исключительно справочный характер и может не отражать точку зрения государственных органов или читателей статьи; ООО «НТТ» не несет ответственности за решения, принятые на основании информации, содержащейся в статье.

Вы также можете прочитать.

Tutu Travel — это бесплатный сервис, который поможет вам организовать деловые поездки. Используя учетную запись компании, вы можете уполномочить сотрудников покупать билеты, оплачивать их с баланса компании и получать отчеты в режиме онлайн. И это еще не все.

Шаг 1. Определите расчетный период

Он составляет 12 месяцев до начала месяца, в котором работник отправляется в командировку. Например, если дата начала командировки — 5 марта 2019 года, то расчетный период — 1 марта 2018 года — 28 февраля 2019 года.

Если работник работает менее одного года, необходимо взять период трудоустройства. Если работник отправляется в командировку сразу после трудоустройства, то есть в течение того же месяца, то периодом расчета заработной платы является период с даты начала трудовой деятельности до даты начала командировки (статья 7 Кодекса). Однако если работник выезжает в командировку в первый день работы, то оплата труда производится исходя из оклада (статья 8 Кодекса).

Статья 139 Трудового кодекса РФ дает работодателю право устанавливать другой период оплаты труда, если это не ущемляет права работника.

Как учитывать премии

Пункт 15 Положения устанавливает эти конкретные процедуры. И с ними связано много вопросов и трудностей.

Эти льготы должны быть предусмотрены в системе доходов и разъяснены в местной документации.

Спорные позиции с юбилейными и отпускными пособиями

Роструд считает, что они не связаны с зарплатой и нет оснований для их включения в расчет (письмо Роструда 4319-6-1 от 23 октября 2007 года). Минфин утверждает, что эти выплаты могут быть включены в расчет, если они предусмотрены в локальной документации по зарплатным комиссиям (письмо Минфина России от 22 марта 2012 г. № 03-03-06/1/150).

Это также подтверждается письмом Министерства здравоохранения и социального развития от 13 октября 2011 года: 22-2/377012-772.

Ежемесячные, ежеквартальные и полугодовые пособия не превышают одного пособия за расчетный период. Иными словами, ежемесячные пособия не превышают 12, а ежеквартальные — 4.

Годовые пособия начисляются, если они накоплены в календарном году, предшествующем поездке. Это означает, что годовая премия учитывается в 2018 году, независимо от того, была ли она выплачена работнику в 2019 году или в 2019 году. Возможны ситуации, когда работник уже ездил в командировку, но бонус за предыдущий год уже рассчитан.

Работодатель должен пересчитать средний заработок и выплатить разницу.

Если премия выплачивается за период, выходящий за рамки расчетного периода, учитывается только часть расчетного периода. Это происходит в том случае, если в вашей компании расчетный период составляет менее одного года или если премия выплачивается дольше года.

Пример.

Работник отправляется в командировку в марте 2019 года. Он работал в течение оплачиваемого периода. То есть не получил ни лицензии, ни больничного.В январе 2019 года ему была начислена премия в размере 100, 000 рублей за успешную работу в 2017-2018 годах.

Зарплата ему была выплачена за 12 месяцев, а премия — за 24 месяца. Следовательно, для расчета зарплаты за дни командировки он должен получить 100, 000: 24 * 12 = 50, 000 рублей.

То же самое относится к случаю, когда расчетный период составляет шесть месяцев, а премия выплачивается за один год. Необходимо взять только половину этой суммы.

Ситуация усложняется, если сотрудник работал не весь расчетный период. В этом случае все зависит от того, выплачивается ли премия в зависимости от отработанных часов или фиксированной суммой. В первом случае учитывается вся сумма премии, а во втором — по отработанным часам.

Пример.

Работник отправляется в командировку в феврале 2018 года. Соответствующая организация выплачивает фиксированную премию в размере 50% от оклада за квартал. Оклад работника составляет 50 000 рублей.

В четвертом квартале 65 рабочих дней. Из них работник взял больничный на пять дней, но получил всю премию в размере 25 000 рублей.

Для расчета средней зарплаты от этой суммы отнимается только часть, соответствующая рабочему времени: 25, 000: 65 * 60 = 23, 076. 92 руб.

Если бы политика компании предусматривала выплату премии пропорционально отработанному времени, то в четвертом квартале работник получил бы меньше, а при расчете командировочного пособия была бы учтена вся сумма премии.

Если в расчетном периоде повышали зарплату

В этом случае средний заработок должен быть скорректирован (ст. 16 Положения). Однако это нужно сделать только в том случае, если увеличилась зарплата в целом по организации, а не у отдельных сотрудников. При этом не имеет значения, было ли повышение зарплаты у всех одинаковым или разным.

Для целей переоценки необходимо рассчитать коэффициент. Для этого нужно разделить старую зарплату на новую.

Пример.

Старый оклад составляет 30 000 рублей, новый оклад — 36 000 рублей. Коэффициент корректировки равен 36 000 : 30 000 = 1. 2.

Оклад должен быть скорректирован, и все выплаты напрямую зависят от оклада. Надбавки и доплаты по фиксированным ставкам или в кратном размере к окладу.

Если надбавки и доплаты указаны в локальной документации в виде процентного диапазона или конкретной суммы, они не корректируются.

Например, если работник получает премию в размере 30% от оклада или в два раза больше оклада, они корректируются. Если премия установлена в размере от 10% до 30% оклада или 15 000 руб. — эти суммы не корректируются.

Процесс корректировки зависит от того, когда произошло повышение.

Ситуация 1. Оклад увеличился между началом и концом оплачиваемого периода.

Тогда заработок корректируется с начала периода, предшествующего повышению.

Пример.

Сотрудники отправятся в поездку 15 марта 2019 года. Период оплаты труда длится с 1 марта 2018 года по 28 февраля 2019 года. Заработная плата увеличится с 1 января 2019 года. Для расчета средней заработной платы необходимо умножить их на коэффициент повышения. Затем все выплаты нужно сложить, чтобы рассчитать средний дневной заработок.

Ситуация 2. Если повышение зарплаты происходит после окончания расчетного периода, но до начала командировки.

В этом случае повышающий коэффициент умножается на общий средний дневной заработок.

Пример.

Работник отправляется в командировку 20 апреля 2019 года. Период оплаты труда длится с 1 апреля 2018 года по 31 марта 2019 года; зарплата сотрудника увеличилась с 1 апреля 2019 года. Бухгалтер сначала рассчитывает средний дневной заработок, а затем умножает Зависит от коэффициента роста.

Ситуация 3. Заработная плата увеличилась во время командировки.

В этом случае нужно скорректировать только средний дневной заработок за дни после повышения.

Пример.

Работник ездил в командировку с 25 марта по 4 апреля 2019 года. За 11 дней ему был начислен средний дневной заработок из расчета 1, 250 руб. в день; 1 апреля организация повысила ему оклад на 20%.

Коэффициент роста равен 1,2; корректировать нужно только зарплату за период с 1 по 4 апреля. Работник имеет право получать 1, 250 руб. в день, вместо 1, 250 * 1.

2 = 1, 500 руб. за указанное количество дней. Это означает, что необходимо выплатить дополнительно 1 000 рублей (250 рублей * 4).

Как видите, нюансов много. И каждая ошибка приводит к тому, что работникам недоплачивают или переплачивают, налоги и взносы рассчитываются неправильно, а в отчеты попадают неверные данные В 85% случаев проблема выявляется в ходе аудита заработной платы.

Закажите аудит платежной ведомости, чтобы убедиться в отсутствии риска в этой области, и вместе с вашим бухгалтером исправьте все ошибки.

Шаг 5. Умножьте средний дневной заработок на дни командировки

Только рабочие дни, включая день отъезда и день приезда, считаются оплатой за рабочий день. Выходные и праздничные дни не нужно оплачивать, если работник находился в командировке, но не работал.

Если же работник работал в командировке в день отъезда или в день приезда в течение дня или в праздничный день, то в настоящее время он должен быть оплачен, но по обычным правилам отпуска, а не по среднему заработку. То есть в двойном размере или по нормам другого дня (п. 5 Положения, утвержденного постановлением Правительства РФ от 921 года).

Если сотрудники часто путешествуют по служебным причинам, целесообразно поручить участок начисления заработной платы внешнему партнеру, чтобы сохранить спокойную голову в плане точности расчетов.

Если вы не уверены, что ваша платежная ведомость в порядке, пожалуйста, свяжитесь с нами. Мы пересчитаем для вас фонд оплаты труда и обеспечим быстрое исправление ситуации, а также примем решения о внешних поручениях с конкретными коэффициентами и цифрами.

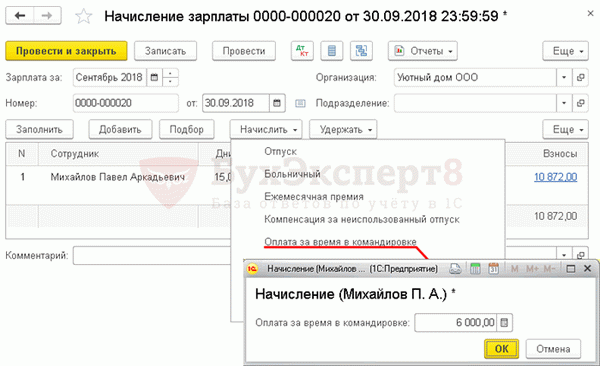

Пошаговая инструкция

Конструктор Михайлов П.А. был направлен в командировку с 21 по 27 сентября. Согласно рабочей программе суббота и воскресенье являются выходными днями.

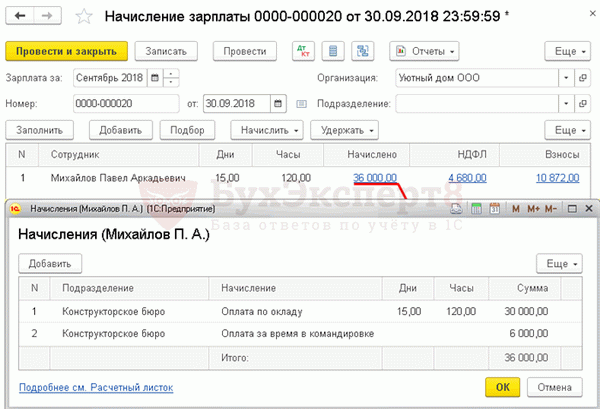

30 сентября бухгалтер рассчитал зарплату Михайлова и всех остальных сотрудников за месяц, включая пять рабочих дней командировки.

Шаги — например, пошаговая инструкция.PDF

| Дата. | Начисление | Кредит | Сумма ку | VU Сумма | Наименование акта | 1с документация (отчет) | |

| дт | KT | ||||||

| Концентрация заработной платы и страховых взносов | |||||||

| 30 сент. | 26 | 70 | 30 000 | 30 000 | 30 000 | Претензии по заработной плате | Претензии по заработной плате |

| 26 | 70 | 6 000 | 6 000 | 6 000 | Концентрация выручки в период бизнес-путешествия | ||

| 70 | 68. 01 | 4 860 | 4 680 | Удержание подоходного налога с физических лиц | |||

| 26 | 69. 01 | 1 044 | 1 044 | Сбор взносов в фонды социального страхования | |||

| 26 | 69.

|

1 836 | 1 836 | Взносы в фонды социального страхования | |||

| 26 | 69. 02.

7 |

7 920 | 7 920 | Сбор взносов в пенсионные фонды | |||

| 26 | 69. 11 | 72 | 72 | Концентрация взносов по несчастным случаям на производстве и профессиональным заболеваниям | |||

Нормативное регулирование

Порядок расчета среднего заработка за время командировки

За работником, направленным в командировку, сохраняется место работы и средний заработок на период выезда (ст. 167 ТК РФ). Поэтому, пока работник находится в командировке, вместо заработной платы рассчитывается средний заработок.

Порядок исчисления среднего заработка описан в статье 139 ТК РФ и Положении, утвержденном постановлением Правительства РФ от 24. 12. 2007 г. № 922. Согласно им, средний заработок за время командировки исчисляется по следующим видам

В соответствии с программой большей части оплачивается только количество дней командировки (включая обязательную временную приостановку) (ст. 9 Положения, утвержденного Постановлением Правительства РФ от 13 октября 2008 г. N 749).

Если сотрудник дежурит или работает в командировке в выходной день, то эта работа оплачивается в двойном размере оклада (тарифной ставки) (ст. 153 ТК РФ, письмо Минтруда от 13. 10 . 2017 N 14-2/В-921, от 25. 12. 2013 N 14-2-337).

Начисление зарплаты и страховых взносов

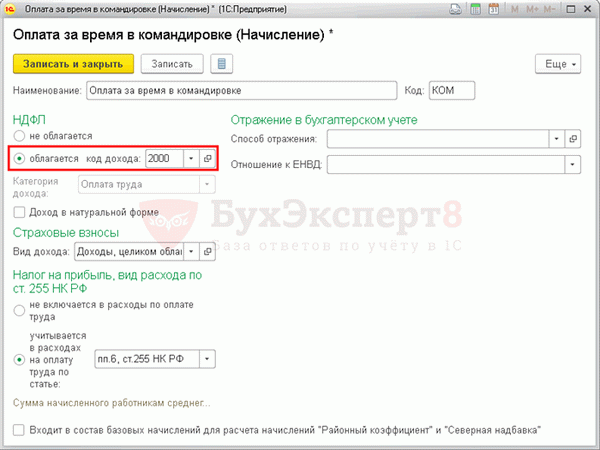

Настройки в 1С по расчету оплаты за время командировки

Для накопления среднего заработка за время командировки создайте одноименную надпись в справочнике работ, который можно открыть из раздела Зарплата и управление персоналом — Справочники и настройки — Настройки зарплаты — Зарплата — Работа. Затем нажмите кнопку Новый.

Обратите внимание на поля, которые необходимо заполнить.

Отдел ямы :

- Переключение облагается налогом и

- Код дохода 2000 — Вознаграждение за выполнение трудовых или иных обязанностей — Заработная плата и другие облагаемые налогом выплаты военнослужащим и ассимилированным военнослужащим, и

- Категория дохода — Заработная плата,.

Департамент страховых взносов:

- Категория дохода — доход, полностью облагаемый страховыми взносами,.

Департамент подоходного налога, CFI Статья 255 Виды расходов:

- Переключение включается в расходы на оплату труда в соответствии со ст. 1 ТК РФ6 ; ст. 255 ТК РФ: общая сумма средней заработной платы, начисленной работникам, за которыми сохраняется место работы на время исполнения государственных и (или) служебных обязанностей и в других случаях, предусмотренных законодательством Российской Федерации о труде.

- Флажок «Включается в базу для расчета «районного коэффициента» и «северной надбавки» базы для аванса» не нужно ставить для времени, затраченного на проезд, так как оно уже учтено при расчете. Оплата.

Бухгалтерия

- DT, того счета затрат, который используется для расчета заработной платы сотрудника.

- КТ 70 «Расчеты с персоналом по оплате труда» (план счетов 1С).

В 1С для проведения сумм, начисленных на бухгалтерский счет, используются настройки БУ и НУ, установленные для списка сотрудников в области учета.

Начисление оплаты за время в командировке

Оплата времени, затраченного на командировку, была проведена с помощью кнопки «Начисление зарплаты» и документа «Начисление зарплаты персоналу» (Начисление зарплаты — Все начисления — Создать — Начисление зарплаты).

В документе указывается следующее

- Payroll — месяц, используемый для выплаты заработной платы, и

- By — последний день месяца.

[Нажмите кнопку Добавить и выберите сотрудников, которые будут получать ставки за время нахождения в командировке. [С помощью кнопки Добавить (ADD) необходимо выбрать сотрудников, которым будут начислены ставки за время командировки.

- Расчет зарплаты — введите количество отработанных дней (рассчитанное вручную) с даты командировки. Программа автоматически рассчитает сумму.

- Время, отработанное в командировке — введите количество дней, отработанных на рабочем месте в день командировки (рассчитывается вручную). Зарплата (средний заработок) должна быть рассчитана вручную — на листе Excel.

Все накопленные для сотрудника выплаты можно просмотреть и при необходимости внести изменения в форме Накопленные выплаты, нажав на ссылку Накопление.

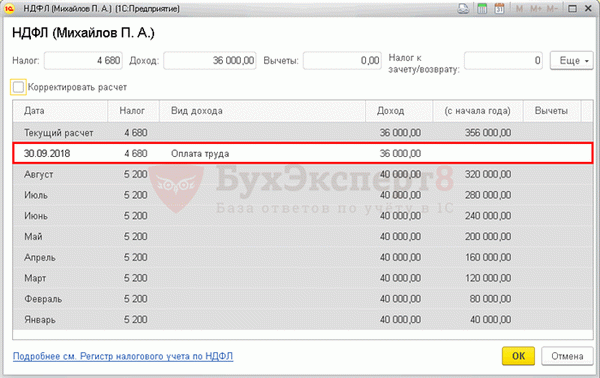

- Колонка Подоходный налог — это рассчитанная сумма подоходного налога с физического лица.

Объединение подоходного налога с физических лиц в форме подоходного налога показывает расчет накопленного налога за текущий налоговый период.

Датой фактического получения дохода в виде вознаграждения является последний день месяца, в котором осуществлялась трудовая деятельность по трудовому договору (контракту) (ст. 223, п. 2 НК РФ).

Документальное оформление

Организация должна утвердить форму основного документа, включая расчет выплат за период командировки.1С:Бухгалтерия 8.3 не предусматривает такой формы, поэтому государственное учреждение должно разработать ее и утвердить самостоятельно в соответствии с утверждением статьи 9 Федерального закона 402-ФЗ от 12 июня 2011 г. .