- Основные счета для НДС, используемые в бухгалтерском учёте

- Типовые проводки по бухгалтерскому учёту НДС

- Основные операции по НДС

- Субсчета 68 счета

- Учет операций по счету 68

- Пример отражения НДС при реализации товара

- Аналитический анализ

- Нормативное регулирование

- Счет 68 – распространенные проводки в бухгалтерском учете

- Субсчета 68 счёта «Расчёты по налогам и сборам»

- Типовые проводки по бухгалтерскому учёту НДС

- Пример 1. Проводки по субсчёту 68.01 «НДФЛ»

- Пример 3. Проводки по субсчёту 68.04 «Налог на прибыль»

- Добавить комментарий Отменить ответ

Для учета доходов и расходов обычно используются два метода: метод начислений и кассовый метод. В зависимости от применяемого метода все расходы и доходы признаются в том периоде, в котором они были произведены, независимо от фактического сбора со счета или востребования средств. Казначейский метод предусматривает учет доходов и расходов и поступлений по мере начисления или списания сумм.

Согласно Налоговому кодексу РФ, все налогоплательщики могут использовать метод, сформированный бухгалтерским учетом, в то время как кассовый метод возможен только для некоторых видов организаций с небольшими доходами. В любом случае, метод учета должен быть определен в учетной политике.

Основные счета для НДС, используемые в бухгалтерском учёте

Для учета всех ценных налоговых операций используются два основных счета. Счет 68 «Налоги и взносы» и его дополнение «Компьютер 68 НДС».Кредитовая сторона счета 68 «НДС» используется для накопления задолженности по налогу в бюджет, а дебетовая — для сбора налога, а также для расчетов. Разница между требованием и Счетом 68 заключается в сумме, которую учреждение должно внести в бюджет.

В частности, если кредитовый цикл работы больше дебетового, то разница перечисляется в бюджет; если происходит обратное, то разница возвращается государством.

В регистре существует отдельный счет 19 «НДС по приобретенным товарам», и, как следует из названия, этот счет используется для учета налога на приобретение различных товаров, стоимость которых включает в себя прилагаемый налог. Этот НДС мы имеем право принять к вычету на счете 68. Счет 19 включает в себя отдельные счета, такие как 19-1 ‘НДС при приобретении основных средств’, 19-2 ‘Ф.

НПА по приобретенным нематериальным активам’ , 19-3 «НДС по приобретенным запасам» и др. Для каждого расчета и штата, которому необходимо совершить действие, предусмотрены положения, предусмотренные законодательством, которые должны быть зарегистрированы на нем.

90 Счет «Продажи» предназначен для контроля товаров, проектов и услуг, проданных предприятием. По кредиту этого счета отражается выручка от продажи, а по дебету — налоги, возникающие в результате продажи.

Типовые проводки по бухгалтерскому учёту НДС

Рассмотрим, как основные акты хозяйственной деятельности отражаются на счете. С этим сталкивается практически каждый бизнес.

Основные операции по НДС

При совершении контрагентами операций (например, отгрузка товаров, приобретение услуг) организации сталкиваются с необходимостью производить расчеты по НДС. К основным действиям по НДС относятся

- Расчет суммы НДС

- Учет входного НДС, — признание входного НДС

- требования по скидке НДС, — требования по скидке НДС, — требования по скидке НДС, — требования по скидке НДС, — требования по скидке НДС

- Адаптация суммы НДС (включая ее восстановление); —

- внесение суммы НДС в бюджет.

Процесс выставления счетов по НДС зависит от типа хозяйственной операции (например, продажа товаров/безвозмездная перевозка, внутреннее строительство, взятый прогресс, неопознанный экспорт).

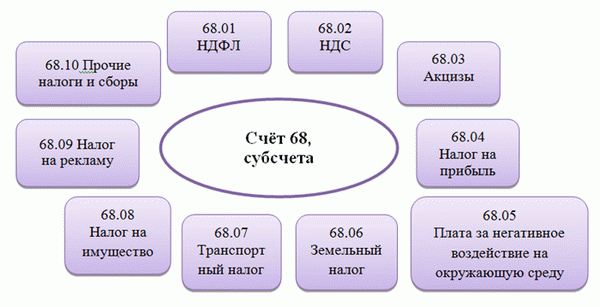

Субсчета 68 счета

Как правило, счет 68 «Вычисления» распределяется следующим образом.

Учет операций по счету 68

Большинство операций с НДС осуществляется в связи с приобретением товаров (проектов, услуг) поставщиками (подрядчиками). Затраты включают НДС; при приобретении товаров с НДС организация имеет право на возмещение суммы налога из бюджета; «входной» НДС и налоговые вычеты отражаются в бухгалтерском учете следующими записями

| Дт | Кт | Описание | Документ. |

| 19 | 60 | Входной НДС по стоимости приобретенных товаров Сумма НДС (проект/услуга) | НДС по приобретенным товарам (проект/услуга) Накладные/АКТ Выполненный проект |

| 68.02 | 19 | Сумма НДС к вычету | Счет-фактура. |

В некоторых случаях НДС и НДС по приобретенным ценностям может быть выведен и восстановлен. Такие случаи могут иметь место при ошибочной выписке или потере поставщиком счетов-фактур, а также при ошибочном вычете НДС. Для исправления сумм НДС используется следующий регистр

| Дт | Кт | Описание | Документ. |

| 20 (23, 29 …) | 19 | Исключить сумму НДС по действиям, освобожденным от налогообложения | Счет бухгалтерской проводки |

| 91 | 19 | Замена расходов по НДС в случае неправильных или отсутствующих счетов-фактур | Счет бухгалтерской проводки |

| 20 (23, 29 …) | 68.02 | Восстановленная сумма НДС, ранее предъявленная к возмещению (освобожденная от налогообложения) | Счет бухгалтерской проводки |

| 68.02 | 19 | Отражение скидок по НДС при проверке экспорта | Счета-фактуры по НДС, определение ФНС |

Акт по НДС составляется в бухгалтерии организации, деятельность которой связана с реализацией товаров, вместе со следующей регистрацией

| Дт | Кт | Описание | Документ. |

| 90 | 68 НДС | Сумма НДС, возникающая при реализации активов (услуг, проектов) | Выставленные счета-фактуры НДС |

| 76 | 68 НДС | Сумма НДС с приобретенного имущества | Выставленные счета-фактуры НДС |

| 68 НДС | 76 | Зачет НДС с авансов полученных (в отгрузке) | Выставленные счета-фактуры НДС |

| 08 | 68 НДС | НДС, начисленный со стоимости строительных работ, выполненных самой организацией | Акт выполненных работ |

| 91 | 68 НДС | НДС расходы, учтенные при безвозмездной передаче товаров | Акты передачи и поступления |

| 68 НДС | 51 | Получение от государства оплаты обязательств по НДС | Банковская выписка |

Если покупатель возвращает ранее отгруженный товар, сумма НДС подлежит корректировке. Изменения в сумме понесенного НДС могут быть признаны следующими проводками

| Дт | Кт | Описание | Документ. |

| 68 НДС | 19 | НДС при возврате товара, признанного бракованным и аннулированного продавцом | Отчет о возвращенных товарах |

| 90 | 68 НДС | Продавец отменил ранее принятую к вычету сумму НДС (возврат произведен в текущем периоде). | Отчет о возвращенных товарах |

| 91 | 68 НДС | Продавец отменил сумму НДС, принятую к вычету в предыдущем периоде (возмещение произведено в предыдущем периоде). | Отчет о возвращенных товарах |

| 90 | 68 НДС | НДС, начисленный покупателем на стоимость возвращенного товара | Отчет о возвращенных товарах |

| 68 НДС | 19 | Возмещение НДС, утвержденное поставщиком | Отчет о возвращенных товарах |

Пример отражения НДС при реализации товара

ООО «Машиностроитель» реализовало ООО «Автомобилист» ряд автозапчастей на сумму 352, 300 руб. и НДС 53, 741 руб. Основная стоимость партии — 215 000 руб. ООО «Автомобилист» оплатило товар по факту поставки на склад. Право собственности на товар перешло к ООО «Автомобилист» после оплаты.

Аналитический анализ

Договоры о взаимных бюджетных расчетах заключаются отдельно по каждому виду платежей. Поэтому для разделения информации по виду налога используются детализированные счета 68 (кроме того, уровень бюджета учитывается при расчете платежей по прибыли), тип есть тип. Произведенные платежи (например, начисленные/перечисленные, штрафы/пени).

Нормативное регулирование

Использование счета 68 отображает информацию о взаимных договоренностях, включая различные уровни налогов и платы за уплаченные налоги. .

Счет 68 – распространенные проводки в бухгалтерском учете

- Будущее.

ДТ70 КТ68. 01 — Удержание подоходного налога из заработной платы работников

ДТ99 КТ68. 04 — Удержание подоходного налога из прибыли организации

ДТ90. 03 КТ68. 02- НДС, уплаченный в бюджет с продаж

КТ68. 51. 55 — по наличному или безналичному расчету

КТ20. 23 КТ68 — основные или вспомогательные производственные расходы

КТ26 КТ68 — включая общие административные расходы

ДТ91. 02 КТ68- учтены прочие расходы (например, расчеты по имуществу)

Субсчета 68 счёта «Расчёты по налогам и сборам»

Расчеты по счету 68 используются для налогов и сборов, уплачиваемых компанией, в зависимости от выбранного сектора деятельности и налогового режима. Для каждого вида налога открывается отдельный расчет.

На счете могут открываться и дополнительные калькуляции.

- 68. 11- utii,.

- 68. 12- упрощенная система налогообложения,.

- 68. 13- коммерческие взносы.

Типовые проводки по бухгалтерскому учёту НДС

Рассмотрим, как основные акты хозяйственной деятельности отражаются на счете. С этим сталкивается практически каждый бизнес.

Пример 1. Проводки по субсчёту 68.01 «НДФЛ»

Предположим, что в конце «осеннего» месяца ООО бухгалтер доначислил подоходный налог с зарплаты сотрудника на 107, 256 руб. Также были выплачены дивиденды учредителю, и сумма налога составила 65, 123 руб.

Выдача дохода по подоходному налогу на счете 68:.

| Счет ДТ. | Кт Счет. | Сумма отчислений, руб. | Описание регистрации счета | Док. |

| 70 | 68. 01 | 107 256 | Подоходный налог с физических лиц по заработной плате | Заработная плата. |

| 75. 02 | 68.

01 |

65 123 | Подоходный налог с дивидендов | Карточки подоходного налога физических лиц, состояние счета. |

| 68. 01 | 51 | 107 256 | Подоходный налог физических лиц с заработной платы, выплачиваемой в рамках бюджета | Платежное поручение. |

| 68. 01 | 51 | 65 123 | Подоходный налог с физических лиц по дивидендам, перечисленным в бюджет | Платежное поручение. |

Пример 3. Проводки по субсчёту 68.04 «Налог на прибыль»

Для сверки налога на прибыль в бюджет используется расчет по счету 68. 04. 01, для расчета налога закрывается счет 68. 04. 01 по итогам периода.

Налог на прибыль исчисляется нарастающим итогом по результатам отчетных периодов периодов предоплаты: кварталов, месяцев 06 и 09, и налоговых периодов.

По итогам отчетного периода предположим, что по итогам квартала ООО «Весна» получило прибыль в размере 310 000 рублей, которая была перечислена в бюджет.

Бухгалтер ОВОС «Весна» сделал следующую запись в 68.04 «Налог на прибыль».

| Счет ДТ. | Кт Счет. | Сумма отчислений, руб. | Описание регистрации счета | Док. |

| 99 | 68. 04. 02 | 310 000 | Подоходный налог с начисленных сумм | Государственные счета. |

| 68.

04. 01 |

51 | 310 000 | Налоги, перечисленные в бюджет | Платежное поручение. |

Добавить комментарий Отменить ответ

Вы должны войти в систему, чтобы оставить комментарий.

Этот сайт использует Akismet для борьбы с нежелательной электронной почтой. Узнайте, как обрабатывать комментарии.