- Как рассчитать налоговую нагрузку организации

- 01. Налоговая нагрузка: что это и для чего

- 02. Что регулируе т налоговую нагрузку

- 03. Как налоговики проверяют налоговую нагрузку

- Шаг1. Налоговая определяет среднеотраслевые показатели

- Шаг2. Налоговая проводит анализ конкретного предприятия

- Шаг3. Налоговая требует пояснить низкий уровень налоговой нагрузки

- 2.1 Расчет совокупной налоговой нагрузки

- 2.3 Расчет налоговой нагрузки по разным системам налогообложения

- FIRS требует объяснения причин снижения налогов. Ваш ответ:.

- Документы, определяющие налоговую нагрузку

- Почему важно знать величину налоговой нагрузки

- Допустимый уровень налоговой нагрузки при ОСНО и УСН

Налоговое бремя — это показатель, используемый налоговыми инспекторами при анализе деталей компании, которые решают включить его в планировани е-точечной проверки. Чем ниже налоговая нагрузка, тем больше вероятность того, что организация будет заподозрена в нарушении российского налогового законодательства и включена в план.

В приказе Федеральной налоговой службы от 30 мая 2007 года М-3-06/333@ «Об утверждении концепции системы планирования выездных налоговых проверок» перечислены критерии. План. Первым элементом справочника является то, что налоговая нагрузка на бизнес ниже, чем в среднем по отрасли.

Кроме того, налоговый индекс используется банками при принятии решения о выдаче кредита той или иной организации. Банки также управляют налоговой нагрузкой, чтобы соответствовать закону от 8 августа 2001 года № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем». Так, в соответствии с методическими рекомендациями.

18-р ЦБ РФ, утвержденным в 2017 году, если сумма уплаченного налога составляет менее 0,9% от общего оборота по счету, это является признаком «плохого» клиента. Банки могут отказать в обслуживании таким клиентам.

Как рассчитать налоговую нагрузку организации

Согласно приказу Федеральной налоговой службы от 30 мая 2007 г. ММ-3-06/333@@, основанием для уплаты всех налогов является общая сумма требования.

Письмом от 29. 06. 18 ба-4-1/12589@ ФНС определила порядок расчета.

Выручка должна быть получена без НДС и специальных налогов с продаж.

К налогам также нужно отнести уплаченный налог на прибыль.

Страховые взносы в расчет не включаются.

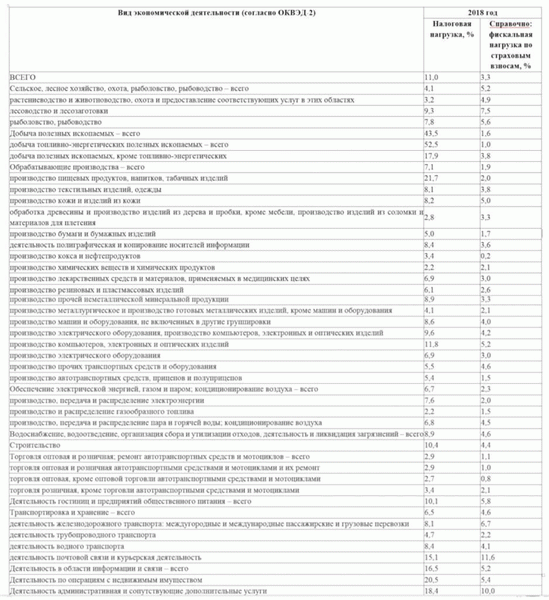

Количество результатов следует сравнить с Приложением 3 того же приказа, где ФНС публикует среднегодовые показатели по отраслям.

В этой таблице в качестве справочной информации также приводится налоговая нагрузка по страховым взносам.

Пример.

Строительная компания в 2018 году заплатила фрикционный налог в размере 950, 000, включая налог на доходы физических лиц, согласно своей налоговой декларации. Взнос на страхование — 430 000 рублей. выручка организации в 2018 году без НДС составила 10,5 млн рублей.

Общая налоговая нагрузка: 950 мм / 10, 500 мм * 100 = 9,05 Налоговая нагрузка страховых взносов: 430 000 /10 500 000 = 4,1

Сравним рассмотренные показатели со средней нагрузкой по отраслям в 2018 году. Для строительства средняя общая нагрузка составляет 10,4. Для страховых взносов она составляет 4,4.

У нашей компании из примера этот показатель ниже среднего по отрасли. Это означает, что она находится в опасной зоне и, скорее всего, будет включена в план контроля.

Некомпетентность аудиторов проявляется, когда они рассчитывают налоговую нагрузку, чтобы сравнить ее со среднеотраслевой в вышеупомянутом письме, вместо того чтобы, например, взять только налог на прибыль. Это дает им ложное представление о неустановленной налоговой нагрузке и дает объяснение органу. В этом случае в налоговые органы направляется расчет, включающий объяснение всех налогов и расчетов.

Вы можете проверить налоговую нагрузку вашего бизнеса и сравнить ее со средними показателями по отрасли с помощью специального сервиса на сайте ФНС — Налогового калькулятора для расчета налоговых ставок. Данный сервис позволяет сравнить налоговую нагрузку, включая индивидуальные налоги, со средней по отрасли в вашем регионе. Сервис также предоставляет информацию о среднем уровне заработной платы, рассчитанном на основании справок 2-НДФЛ.

Каждая организация готова платить меньше налогов. Это нормально и не запрещено, если не используются незаконные методы оптимизации. С другой стороны, поскольку компании платят меньше и отклоняются от среднеотраслевого уровня, это находится под контролем.1c-wiseadvice следит за тем, чтобы нагрузка всегда оставалась в безопасной зоне и не отклонялась более чем на 10% от контрольного значения.

Это гарантирует, что она не привлечет внимания ФНС и эффективно снижает риск налоговых проверок на месте.

Предлагаемые нами варианты налоговой оптимизации индивидуальны и учитывают структуру бизнеса и особенности вашей компании. Они абсолютно законны и безопасны.

01. Налоговая нагрузка: что это и для чего

Само по себе налоговое бремя — это налоговая нагрузка, то есть сумма налога и взноса в Государственный фонд, которую платит предприятие. Этот уровень контролируется Департаментом внутренних доходов. Когда бизнес начинает платить меньше налогов, он может обратиться в налоговую инспекцию для беседы.

Когда мы говорим о налоговой нагрузке, мы имеем в виду соотношение между уплаченными налогами и выручкой.

Пример 1. В течение года организация имеет следующие показатели Выручка — 30 млн руб. Абсолютная налоговая нагрузка (сумма всех налогов без обязанности) — 4 млн руб. Сопутствующая налоговая нагрузка — 13% (4 млн/30 млн). Таким образом, компания платит в бюджет 13% от выручки.

02. Что регулируе т налоговую нагрузку

- (Приказ ФНС) — (Отменен 07. 07. 2020) — (Письмо ФНС).

03. Как налоговики проверяют налоговую нагрузку

Шаг1. Налоговая определяет среднеотраслевые показатели

Не все знают, что налоговые органы публикуют статистические данные о своей работе на своем сайте. Еще меньше знают, где их найти и как с ними ознакомиться. Мы получили открытые данные о налоговом бремени с официальных сайтов, которые включены в нашу ежегодную серию для удобства чтения.

Мы призываем вас сделать собственные выводы, которые мы включили в серию. Налогоплательщики уже заявили, что они подлежат проверке, отличается ли цена их налогового бремени от среднеотраслевой. Среднеотраслевые показатели — это показатели, характеризующие финансово-хозяйственную деятельность налогоплательщика.

Поскольку отраслевые показатели известны, можно провести анализ.

Шаг2. Налоговая проводит анализ конкретного предприятия

Анализ включает в себя следующие этапы

- Расчет налогового обязательства налогоплательщика за налоговый период в соответствии с применяемым налоговым режимом.

- Определение аналогичных налогоплательщиков, зарегистрированных в налоговых органах (налоговых агентов, плательщиков f), и

- Расчет их налоговой нагрузки (в случае отсутствия информации получается среднее значение отраслевого налога); и

- Определение аналогичных налогоплательщиков (налоговых агентов, плательщиков СТ) с максимальной налоговой нагрузкой; и

- анализ налоговой нагрузки налогоплательщика (налогового агента, плательщика ЗП) с максимальной ценой.

Шаг3. Налоговая требует пояснить низкий уровень налоговой нагрузки

В случае выявления более низкой налоговой нагрузки проводится анализ финансовых потоков налогоплательщика и запрашивается объяснение. Примеры писем от ГИС, требующих пояснений по налоговой нагрузке:.

Запрос на разъяснение

Федеральную налоговую службу Российской Федерации в соответствии со статьей 31 Федерального налогового кодекса Российской Федерации. В соответствии со статьей 31 Федерального налогового кодекса Российской Федерации рекомендуется представить письменное заявление о следующих фактах

1. налоговая ставка, подлежащая уплате, ниже отраслевой ставки Российской Федерации (без таможенных пошлин, без дивидендов, без налога на прибыль): — 1. налоговая ставка, подлежащая уплате, ниже отраслевой ставки Российской Федерации (без таможенных пошлин, без дивидендов, без налога на прибыль).

2018 свинья (-7,7) %. Отраслевой коэффициент РФ: 2018 — (-0. 5) %, 2019 — (-4. 1) %; Отраслевой коэффициент РФ: 2019 — (-2. 3) %.

2. сформированный налоговый индекс ниже среднего по российской промышленности (без учета дивидендов и налога на доходы физических лиц, включая таможенные пошлины):.

2017 свинь и-1. 8%. Среднероссийская промышленность: 2017-5. 5 %, 2018 — (-7. 7) %. Средняя промышленность России: 2018 — 5. 7% — 2019 — (- 4. 1%) %. Средняя промышленность в России: 2019 — 5. 1%.

3. понесенные налоговые ставки ниже средней по промышленности в России (с учетом дивидендов и тарифов без учета налога на прибыль):.

2017 свиньи-1,8%. Средний коэффициент по РФ: 2017¡ -4,3%; 2018 свиней (-7,7%) %. Среднеотраслевой коэффициент по Российской Федерации » 2018¡.

4. максимально возможное приближение расходов к доходам в 2017 и 2019 годах (Приложение 1); и

5. превышение темпов роста расходов относительно нормы прибыли от реализации товаров (проектов, услуг) в 2017-2019 гг. (Приложение 2),.

6. превышение ставки дисконтирования НДС в размере 89% в 2017-2019 гг.

7. сумма льготных операций превышает 70% от общего оборота декларации по налогу на прибыль — освобождение от НДС в случае освобождения от налога — стоимость НДС, стоимость имущества — в случае освобождения от налога на основные средства (2017 год), и

8. снижение налога на транспортный налог в 2019 году. (Приложение 3).

Кроме того, налогоплательщик обязан быть вызванным в Налоговую комиссию (письмо-вызов) и уплатить налог (протокол). В случае игнорирования, Доу продолжае т-Точечную налоговую проверку и начисляет дополнительные налоги.

2.1 Расчет совокупной налоговой нагрузки

Общий расчет включает все налоги, уплаченные налогоплательщиком, включая налогового инспектора. Суммарный расчет включает страховые взносы, уплаченные налоговому инспектору в дополнение к расчетам за предыдущие периоды. Из расчета исключается следующее. -Страховые взносы, возникающие при уплате налогов:.

- Взносы на социальное страхование, не уплаченные в EFKA

- Таможенные пошлины, включая

- НДС на товары, ввозимые в РФ.

Централизованная налоговая нагрузка = общая сумма налогов за календарный год (по данным налоговой отчетности) / доход за календарный год (по данным РОССТАТ).

2.3 Расчет налоговой нагрузки по разным системам налогообложения

Показатели безопасной налоговой нагрузки регулярно публикуются. Например, некоторые отрасли включают

| Налоговая нагрузка | ||

| Филиал | 2017 | 2021 |

| Производство продуктов питания | 28.2% 28.2% 28.2% 28.2% 28.2% 28.2% | 17. 6%. |

| Добыча топливно-энергетических полезных ископаемых | 45. 4% 45.

|

50,2 процента |

| Оптовая и розничная торговля | 3. 2% 2. | 2. 8% 2.

8% 2. 8% 2. 8% 2. 8% 2. 8% 2. 8% 2. 8% 2. |

| Структура. | 10. 2%,. | 10.1%. |

FIRS требует объяснения причин снижения налогов. Ваш ответ:.

а) Я буду молчать. Мудрый человек поймет, б) такова жизнь, в) отвечаю в полном объеме с документальным подтверждением.

Документы, определяющие налоговую нагрузку

Для определения ВНП используются следующие документы

- Порядок расчета налоговой нагрузки, определенный в разделе 1 Критериев общественной самооценки налогоплательщиков в Приложении 2 Приказа № ММ-3-06/333@.

- Разъяснения, содержащиеся в письмах Министерства финансов № 03-01-15/208 от 11 января 2017 года и № БА-4-1/12589@ от 29 июня 2018 года.

- Среднеотраслевые данные приведены в Приложении №. 3MM-3-06/333@ Приказа № 3MM-3-06/333@, сравниваются ИЧП по отдельным налогоплательщикам. Эти данные обновляются ежегодно и будут доступны на официальном сайте налоговой службы до 5 мая.

Важно: Если организация или индивидуальный предприниматель осуществляют деятельность без утвержденной налоговой ставки, то для сравнения будут использоваться данные отрасли, к которой относится эта деятельность. Если данные по отрасли отсутствуют, следует использовать значения в столбце «Налоговая нагрузка, %» строки «Итого» (письмо Федеральной налоговой службы от 22 августа 2018 года № ГД-3-1/5806@).

Почему важно знать величину налоговой нагрузки

При организации проверки налоговые органы используют риск-ориентированный подход. Одним из элементов такого подхода является определение налоговой нагрузки и сравнение ее со средними показателями по отрасли. Чем ниже налоговое бремя налогоплательщика и чем больше отклонение от среднего по отрасли, тем выше вероятность того, что компания столкнется с местной налоговой проверкой.

Регулярное выявление ваших ННЭ и сравнение их с нормативными данными поможет вам

- быстро реагировать на возможные претензии со стороны налоговых органов

- своевременно объяснять низкие ННЭ, предоставляя данные в виде ссылок на конкретные ситуации и финансовые расчеты

- предотвратить проведение выборочных налоговых проверок.

Допустимый уровень налоговой нагрузки при ОСНО и УСН

Налогооблагаемый доход налогоплательщиков выше среднего по виду экономической деятельности считается приемлемым.

Как упоминалось выше, налогоплательщики ОСНО могут использовать «компьютер налоговой службы» для расчета своего НД. Этот компьютер предоставляет информацию как по отраслям, так и по сферам деятельности.

Налогоплательщики, находящиеся на упрощенном налоговом режиме, должны

- Определить сумму единого налога, уплаченного за год, и любые другие налоги, уплаченные налогоплательщиком (включая подоходный налог физических лиц, удержанный учреждением в качестве налогового представителя).

- Рассчитать общую сумму доходов, полученных в течение года согласно финансовой отчетности (без НДС и специального НДС).

- Разделите первое значение на второе и умножьте полученный результат на 100 %.

Информация на сайте Федеральной налоговой службы признала, что ЭП налогоплательщиков на упрощенной системе налогообложения более чем в два раза ниже, чем у организаций на ОСНО. Эти выводы были основаны на сравнении нагрузки на формальные предприятия с одинаковыми финансовыми результатами, но применяющие разные налоговые режимы.

Важно: Низкий ЭФК может быть безусловным свидетельством несамостоятельности налогообложения и часто объясняется объективными причинами.