Собственный капитал + долгосрочный долг

K USF = общий чистый баланс

Он показывает, какая часть баланса финансируется из устойчивых источников. Если компания не использует долгосрочные кредиты и займы, то их цена равна коэффициенту финансовой независимости.

Для характеристики структуры долгосрочных источников финансирования рассчитываются и анализируются следующие показатели

Коэффициент финансовой независимости капитализированных источников

ККР = Собственный капитал / (Собственный капитал + Долгосрочные обязательства)

Коэффициент финансовой независимости капитализированных источников = Непрерывные обязательства / (Капитал + Непрерывные обязательства)

Увеличение последнего показателя свидетельствует об увеличении зависимости от внешних кредиторов, что говорит о финансовом здоровье и уверенности банка и населения в своем бизнесе.

Индекс долговой нагрузки на собственный капитал (индекс платежеспособности): КП = собственный капитал / заемный фонд

Финансовый рычаг или индекс финансового риска — индекс задолженности к собственному капиталу:.

Кредитный фонд / Собственный капитал

Этот индекс считается одним из ключевых показателей финансовой стабильности. Чем он выше, тем больше средств инвестируется в бизнес.

Оценка изменений, вносимых в структуру капитала, может быть различной с точки зрения инвестора или компании. Для банков и других кредиторов более высокая доля собственного капитала является более надежной. Это устраняет финансовый риск. С другой стороны, компании обычно заинтересованы в заимствованиях по двум причинам

Проценты по погашению долга рассматриваются как выход и не включаются в налогооблагаемую прибыль.

Стоимость процентов обычно ниже, чем прибыль от использования заемных средств на оборот предприятия.

Это приводит к более высокой производительности того же фонда.

В рыночной экономике значительная и растущая доля собственного капитала не обязательно означает, что бизнес находится в лучшей форме или может быстро реагировать на изменения в деловой среде. Напротив, использование заемных средств свидетельствует о гибкости бизнеса, его способности находить и погашать кредиты, то есть о доверии к бизнесу в деловом мире.

Индексы долга и индексы акций немногочисленны. Они не могут быть одинаковыми для всех отраслей и предприятий. Доля собственного и заемного капитала в формировании активов и уровень финансового рычага зависят от специфики сектора бизнеса.

В секторах с низкой нормой труда капитала и высокой долей активов, не находящихся в обороте, леверидж должен быть высоким. В других секторах, где высок оборот капитала и низка нормативная доля капитала, леверидж, скорее всего, будет значительно выше.

Определение нормативной цены финансовой автономии, финансовой зависимости и финансового рычага требует рассмотрения фактической структуры актива и общепринятого подхода к финансированию.

Основными источниками информации при анализе финансовой устойчивости являются данные бухгалтерского учета и финансовая отчетность. Используется бухгалтерская отчетность в следующих формах

1. баланс, форма № 1, в котором учитываются необъяснимые доходы или необеспеченные и прошлых периодов (часть III обязательств), где они возникают)

2. использование, форма № 2, составляется за год и промежуточные периоды.

Центральной формой бухгалтерского учета является бухгалтерский баланс

Бухгалтерский баланс характеризует финансовое положение предприятия на определенную дату и отражает ресурсы предприятия в единой денежной форме с указанием состава и направления их использования, с одной стороны (энергетические), источники средств и (пассивные), с другой стороны.

Анализ финансовой устойчивости предприятия

1) Абсолютная финансовая устойчивость (индекс трех факторов типа финансовой устойчивости имеет следующий вид Данный тип финансового здоровья характеризуется тем, что все резервы предприятия покрываются за счет собственного капитала, т.е. организация не зависит от внешних кредиторов. Такая ситуация встречается очень редко.

Более того, ее трудно считать идеальной, поскольку она означает, что руководство предприятия не может, не хочет или не может использовать внешние источники капитала для своей основной деятельности.

2) Нормальная финансовая устойчивость (индекс финансовой устойчивости имеет следующий вид: М = 0. 1. 1).

В этой ситуации бизнес покрывает собственный капитал, используя как выпуск одного актива, так и долгосрочный заемный фонд. Такой тип финансирования за счет собственного капитала является «нормальным» с точки зрения финансового менеджмента. Нормальная финансовая стабильность наиболее желательна для бизнеса.

3) Неустойчивое финансовое положение (показатели типа финансовой устойчивости: m = 0. 0. 1), характеризующееся банкротством, когда баланс может быть восстановлен за счет пополнения источников запасов, сокращения потребностей и ускорения движения запасов.

Финансовая неустойчивость считается нормальной (допустимой), если сумма краткосрочных кредитов и займов, привлеченных для формирования запасов, не превышает общей стоимости сырья и готовой продукции.

(4) Существенное финансовое состояние (индекс финансовой устойчивости имеет вид: m = 0. 0. 0), если предприятие находится на грани банкротства, денежные средства, краткосрочные ценные бумаги и счета дебиторов не покрывают дебиторскую задолженность. И просроченные кредиты.

1) ПП = 385-380*84690/81500 = -10 чел. За счет увеличения производительности труда.

2) нет = 55430-54220*84690/81500 = -90, за счет повышения производительности труда

3) использование основных фондов (капитал мечты) = 79580-76350*1, 039 = 252 за счет уменьшения возвратного капитала

4) относительное вовлечение OB/CF = 17100-16500*1, 039 = -667, за счет продаж

Помимо абсолютных показателей, для оценки ликвидности бизнеса рассчитываются следующие релевантные показатели: индекс текущей ликвидности, индекс быстрой ликвидности и абсолютная ликвидность. Эти показатели представляют интерес не только для управления бизнесом, но и для внешнего базового анализа. Индекс абсолютной ликвидности представляет интерес для сырья и поставщиков, индекс быстрой ликвидности, индекс быстрой ликвидности и индекс текущей ликвидности.

Коэффициент запаса денежных средств определяется как отношение денежных средств и краткосрочных финансовых инвестиций к общей краткосрочной задолженности бизнеса. Его уровень показывает, какая часть краткосрочной задолженности может быть погашена за счет имеющихся денежных средств. Чем выше уровень, тем больше гарантия погашения долга.

Однако даже при более низком уровне бизнес может быть платежеспособным в любое время, если приток и отток денежных средств может быть сбалансирован и синхронизирован по объему и по времени. Поэтому общих критериев и рекомендаций по уровню данного показателя не существует. Наличие или отсутствие задолженности с наступлением срока погашения, ее частота и продолжительность увеличивают общую картину платежеспособности предприятия.

Индекс срочности — это отношение суммы краткосрочных финансовых обязательств к соотношению денежных средств, краткосрочных финансовых инвестиций, НДС по приобретенным ценностям и краткосрочным требованиям (платежи, ожидаемые в течение 12 месяцев после отчетной даты) Индекс от 0,7 до 1, как правило, является удовлетворительным. Однако он может быть недостаточным, если требуется большая часть денежных средств, часть из которых может быть трудно своевременно собрать. В таких случаях требуется более высокий индекс.

Если денежные средства и их эквиваленты (ценные бумаги) составляют значительную долю оборотных активов, индекс может быть ниже.

Индекс скорости движения (индекс компенсации общей задолженности) — это отношение всех краткосрочных обязательств к общей сумме оборотных активов, включая собственный капитал, без учета затрат на отсрочку платежа. Он показывает, в какой степени оборотные активы покрывают краткосрочные обязательства предприятия.

Определение термина

Коэффициент краткосрочной задолженности показывает долю краткосрочной задолженности в общем объеме денежных резервов компании.

Анализирует «кредиторскую задолженность» организации, чтобы выявить продуктивность управления оборотным капиталом.

Коэффициент текущей задолженности — это величина, которая указывает на положительное или отрицательное изменение эффективности финансового состояния.

Рассмотрим подробнее, для чего используется этот показатель и что означает его значение.

Коэффициент краткосрочной задолженности показывает отношение краткосрочных обязательств к общей сумме оборотных активов компании.

Другими словами, такие константы определяют рискованность организации, взаимодействующей с контрагентами, и отражают степень зависимости бизнеса от результатов деятельности партнеров.

Менеджеры рассчитывают такие цены для оценки эффективности своего контроля, а инвесторы — для определения вероятности успеха своих инвестиций.

Обратите внимание! Эти исследования основаны на ценах, указанных в бухгалтерских книгах компании. Поэтому правильная регистрация операций в балансе является важной частью точной оценки результатов деятельности.

Для определения доли заемного капитала в активах компании рассчитывается индекс за несколько отчетных периодов.

Это значение рассчитывается для разных отчетных периодов.

Это облегчает сравнение показателей деятельности предприятия за последние годы.

Это также позволяет сравнить полученные значения со средними результатами, характеризующими выбранные области.

Таким образом, оценка этого параметра может быть использована руководителем для оценки эффективности деловой политики в отношении партнеров.

Он также показывает кредиторам, является ли компания платежеспособной. Инвесторы же определяют ставку, необходимую для определения потенциальных дивидендов, которые может выплатить предприятие.

Особенности вычисления

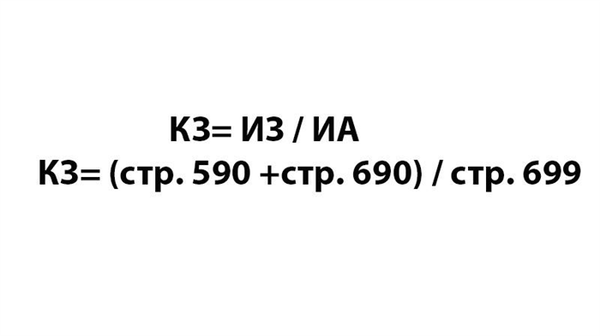

Перейдем к математическому элементу анализа и выясним, что представляет собой тип долгового индекса. В данном случае экономисты используют следующее уравнение. ‘Индекс задолженности = Q / I’.

Расшифровка вышеупомянутой регистрации подразумевает, что цена KZ находится в постоянном спросе. Тогда аббревиатура ‘WP’ относится ко всем истекающим долгам, а ‘IA’ — ко всем активам предприятия. Обратите внимание, что под термином «валовые обязательства» бухгалтер подразумевает краткосрочные и долгосрочные обязательства предприятия.

Чтобы облегчить читателю задачу, дадим этому краткосрочному долгу индекс. Тип баланса имеет следующий вид.

‘КЗ = (статья 590 + строка 690) / строка 699’.

В данном случае по статье 590 отражается итог четвертой части баланса. Здесь содержатся данные о долгосрочных обязательствах организации. В строке 690 отражается весь пятый раздел. Это текущие обязательства предприятия.

Обратите внимание, что строка 699 является абстрактным пассивом баланса. Эта позиция, если она записана правильно, равна значению строки 300, которая отвечает за бухгалтерские активы.

Как видите, расчет индекса задолженности по балансу описанного выше типа будет успешным только в том случае, если бизнес-счета были составлены правильно. Помните, что ошибки и неточности здесь необходимо исправлять, чтобы полученный индекс отражал реальную картину проблем бизнеса.

Нюансы

Обратите внимание, что при анализе организационной ликвидности экономисты комплексно оценивают финансовые показатели.

Поэтому, помимо этой константы, здесь применяются и другие виды расчетов.

Среди них — показатели движения и задолженности дебиторов, коэффициенты банковской задолженности, индексы задолженности и приведенные ниже виды баланса.

В данном случае уравнение имеет следующий вид.

‘Общая сумма плательщиков по счетам / Среднемесячный доход’.

Делители в этих случаях образуются в строках 621-633, 627 и 628 баланса. Сумма среднемесячного дохода находится от деления общего дохода за отчетный период на количество месяцев, входящих в этот период.

Следует отметить, что показатель непогашенных банковских кредитов рассчитывается по схеме (позиция 590 + строка 6):.

‘(позиция 590 + строка 690) / среднемесячный заработок’.

Дополнительной расчетной величиной будет индекс задолженности, показывающий причину всех «оплаченных счетов», входящих в среднемесячный заработок.

Обратите внимание, что полноценное исследование невозможно без просроченной задолженности, зафиксированной в бюджетной и полевой организации.

В этом случае сложите строки 625 и 626 баланса, а затем разделите полученный результат на сумму среднемесячной выручки.

Как видите, только сумма полученных значений дает истинную картину происходящего.

Напоминаем, что для получения правильной информации необходимо полагаться на точную информацию из бухгалтерского файла учреждения.

Директору необходимо проверить точность показателя, записанного бухгалтером на балансе предприятия, так как неправильно отраженные операции обеспечивают неточность информации. Для осуществления этой деятельности используются ключевые документы.

Сфера применения

Чтобы вернуться к основному вопросу данной публикации, рассмотрим вкратце области, в которых используются эти константы.

Такие константы используются для сравнения показателей бизнеса.

Чаще всего они используются инвесторами и кредиторами.

Однако ответственные менеджеры рассматривают показатели своего бизнеса в сравнении с аналогичными ценами других конкурирующих организаций.

Кроме того, руководителям рекомендуется изучить результаты деятельности отрасли в целом.

Это помогает уточнить значимость этих показателей с точки зрения сектора, в котором работает предприятие. Наконец, основным критерием, используемым менеджерами, является эволюция констант в течение выбранного периода.

Значение показателя

Давайте теперь рассмотрим результаты интерпретации этих величин.

Стандартные цены индекса краткосрочной задолженности определяются сферой деятельности в регионе и варьируются между компаниями разного профиля.

Однако экономисты убеждены, что использование расчетных результатов в диапазоне до 0,5 может говорить о положительной динамике бизнеса. Кроме того, рекомендуемым правилом является диапазон от нуля до единицы.

Цена, близкая к нулю, является результатом хорошего управления долгом организации.

Это говорит о том, что жидкость компании значительно превышает ее финансовые обязательства перед кредиторами. В этих обстоятельствах рекомендуется следовать проверенной стратегии, так как стратегическое направление, выбранное руководством, является подходящим.

Значение, близкое к 0,5, указывает на необходимость возможного изменения экономической политики предприятия.

Обратите внимание, что данное значение считается пороговым.

Поэтому, если результаты близки к этому пороговому значению, руководителям рекомендуется уменьшить зависимость предприятия от сторонних активов.

Помните, что в этом случае динамичный рост и функционирование компании находится под угрозой. Еще есть возможность стабилизировать ситуацию, но есть и риск.

Близкий размер подразделения указывает на чрезмерную зависимость функционирования бизнеса от политики, проводимой кредиторами. Здесь 3/4 доли активов приходится на внешние заемные средства.

По этим причинам рекомендуется изменить стратегию управления бизнесом с целью увеличения доли собственного капитала. С другой стороны, оценка 1 указывает на полное банкротство предприятия. Следовательно, речь уже идет о банкротстве.

Определение коэффициента задолженности

Индекс задолженности (LA) отражает отношение заемного фонда к структуре активов компании. Он является важным показателем и участвует в анализе финансового и фискального положения предприятия.

Примечание автора! LA указывает на количество галлов заемного капитала, приходящихся на один актив.

Для чего нужно рассчитывать КЗ?

Для оценки могут использоваться цены KZ.

- Прогнозируемые инвестиции в проект.

- Риск возникновения проблем с ликвидностью.

- Кредиторы, связанные с риском неплатежеспособности компании, применимым к ним.

- Возможность получения дивидендов.

- Эффективность управленческих решений.

Таким образом, индексы рассчитываются не только для внутреннего пользования, но и используются кредиторами и инвесторами.

Формула расчета

Индексы рассчитываются в соответствии со следующими типами

- EZ — краткосрочная задолженность,.

- LA — долгосрочная задолженность.

Цены всех компонентов типа должны быть взяты за один и тот же период. Итоговое число может быть выражено в процентах.

Для расчета типа используется тип баланса.

- Страница 1400 — значение строки 1400 (сумма строк 1410, 1420, 1430 и 1450); и

- Страница 1500 — значение для строки 1500 (сумма строк 1510, 1520, 1530, 1540 и 1550); и

- Страница 1600 — значение для строки 1600 («Балансовый отчет», сумма строк 1100 и 1200).