Прежде чем разбираться с возвратом страховки, нужно сначала проверить, нужно ли вам ее покупать. Существует только один случай, когда страховка необходима. Если вы получаете банковский кредит на покупку квартиры и не обеспечиваете его.

Во всех остальных случаях страхование кредита не требуется. Покупателя не могут принудить или заставить купить или получить его из-за отказа от страховки. Заемщикам могут быть предложены альтернативные кредиты.

Банки обычно просто повышают процентную ставку по кредиту. Обратите внимание, однако, что разница между кредитом со страховкой и без нее может составлять значительную долю года.

Если у вас кредит с собственным капиталом, банк предоставит вам страхование жизни, здоровья и безработицы. Это защитит вас от вероятности того, что вы не сможете выплатить кредит. В случае необходимости страхования, кредит будет оплачен страховой компанией от вашего имени.

Важно: как правило, заемщики не оплачивают стоимость всех страховок сразу. Банк лишь добавляет стоимость полиса к кредиту, что незначительно увеличивает ваши ежемесячные платежи.

В каких случаях можно вернуть часть страховки

Сделать это можно только при одновременном выполнении следующих условий

- Страховой полис действует с 1 сентября 2020 года и далее. Страховщик или банк снимает часть премии за неиспользованный период кредита при досрочном погашении кредита, если заемщик приобрел полис через договор. Однако к сентябрю 2020 года банк не мог возместить страховку. Деньги можно было вернуть, только если страховка была привязана к кредиту и периоду его погашения.

- Страховка была необязательной, и вы получали ее вместе с кредитом. Однако если вы купили страховку после получения кредита, вы имеете полное право отказаться от ее возврата.

- Страховой случай наступил не в период погашения кредита. Вы должны погасить кредит без помощи страховой компании. Если вы потеряете работу и страховая компания начнет погашать кредит от вашего имени, вы ничего не получите обратно.

- Вы полностью выплатили кредит до истечения срока его действия. Если вы частично выплатили долг, то вы закрыли весь кредит в срок, но страховая компания удержит премию.

Как вернуть деньги за страховку при досрочном погашении кредита

Если вы полностью и досрочно погасили долг перед банком, вам необходимо обратиться к своему страховщику. Премии автоматически не возвращаются.

Возьмите с собой следующие документы:.

- копию вашего кредитного договора,.

- копию вашего паспорта,.

- справки из банка о том, что кредит выплачен полностью до истечения срока действия.

- Некоторые части премии относятся к некоторым частям премии. Единой формы по закону не существует — вы можете составить ее самостоятельно. Однако страховщики обычно имеют свои стандартные формы, заполняемые в их офисах.

Исключение: если страховой полис заключен вместе с кредитом, все эти документы можно направить непосредственно в банк.

Что делать, если вернули меньше?

Банк возвращает меньше денег, чем вы можете получить от человека. В этом случае вы должны сами выяснить, в чем причина. Вам нужно знать математику и закон — нужно прочитать договор и понять, о чем идет речь.

Важно отметить, что банки обычно стараются получить деньги с заемщиков и предлагают по потребительским кредитам одновременно два-три-четыре предохранителя. Обычно первый — это страхование жизни и потери трудоспособности (обязательное), второй — медицинское страхование и страхование от безработицы, а остальное — по желанию; мы видели случаи, когда навязывалась также страховка TZR (выезд за границу); второй — медицинское страхование (обязательное) и страхование от безработицы (по желанию). Только одна страховка является обязательной, чтобы поддерживать тарифы на низком уровне.

Все остальные страховки должны быть аннулированы в течение 14 дней (период ожидания). Если вы этого не сделаете, вы потеряете свои деньги.

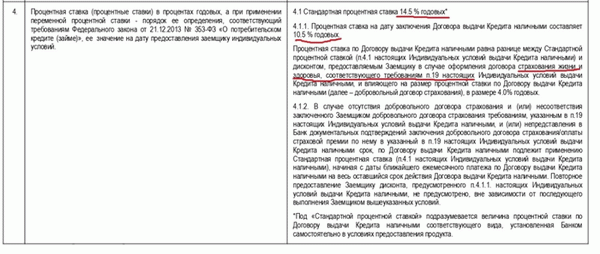

Сумма, которую вам возместят, рассчитывается на основе вашей обязательной страховки. И эта сумма гораздо меньше, чем дополнительная. Рассмотрим пример — Альфа-банк и его индивидуальные условия кредитования.

Там прямо указано, что при наличии медицинской страховки коэффициент будет 10,5. Однако фраза страхование здоровья подразумевает страхование риска и смерти.

Банковские специалисты, специалисты по кредитам и картам. Как эксперт в области кредитования, бухгалтерского учета и РКО, я имею более чем 10-летний опыт работы в коммерческих банках РФ.

Всегда нужно учитывать, какие риски действительно застрахованы. Медицинское страхование — это не всегда страхование здоровья (т.е. риска заболевания). Риск — это самое главное в страховом полисе.

Альфа-Банк предлагает два полиса, оба называются медицинским страхованием.

На практике, однако, существует только один полис обязательного страхования. Это договор на 8 518 рублей, и эта страховка является возвратной.

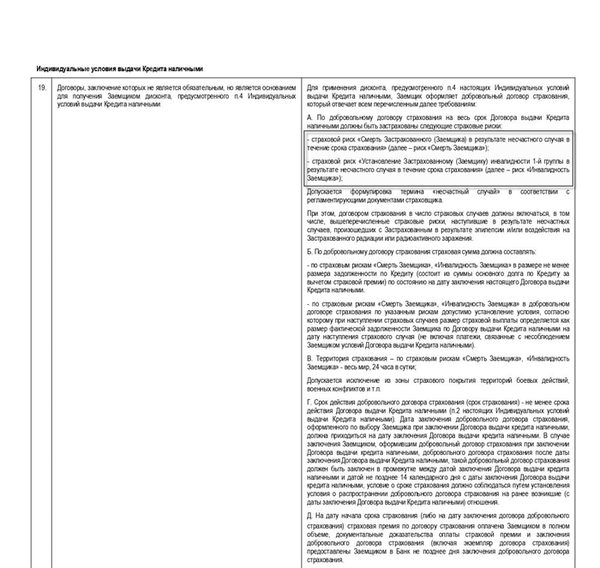

Вы также можете прочитать, какие риски покрываются в индивидуальных условиях кредитного договора.

Как видно из текста в рамке, более низкая процентная ставка предоставляется при наличии страхования здоровья и потери трудоспособности. По этому договору производится возмещение расходов. Прежде чем обращаться в банк, необходимо изучить документацию и понять, какие полисы являются обязательными и как рассчитывается возмещение.

Если вы считаете, что вы правы и что банк должен был вернуть больше денег, вы должны быть готовы написать заявление в свой банк и финансовому посреднику.

Как возвращать деньги, если банк не прав?

Вы должны написать заявление с просьбой вернуть вам деньги:.

- Заявление в банк в страховую компанию с требованием вернуть определенную сумму денег. Вы должны сообщить о выплаченной сумме и произвести расчеты. Заявление должно быть составлено по образцу сайта Финансового омбудсмена (Ассоциация заявлений).

- Если ответа от банка или страховой компании не последовало, необходимо написать обращение в офис финансового арбитра, указав сумму и приложив ответ банка (или написать, что ответа не было).

- Поскольку банк не прав, вы должны применить решение финансового посредника и вернуть деньги. Если банк отказывается, вам остается только обратиться в суд. Однако у вас есть все возможности выиграть дело, если решение примирителя будет на вашей стороне.

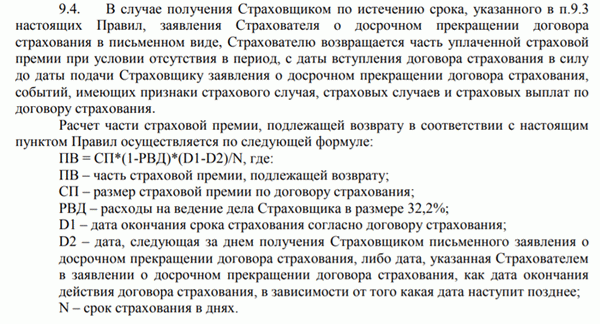

Формула расчета суммы к возврату

Данные инструкции распространяются на кредиты, заключенные до сентября 2020 года. Существует два типа расчета суммы, подлежащей погашению. В этих типах используются либо месяцы, либо дни; следуйте примеру типа от комбо банка «Хоум Кредит».

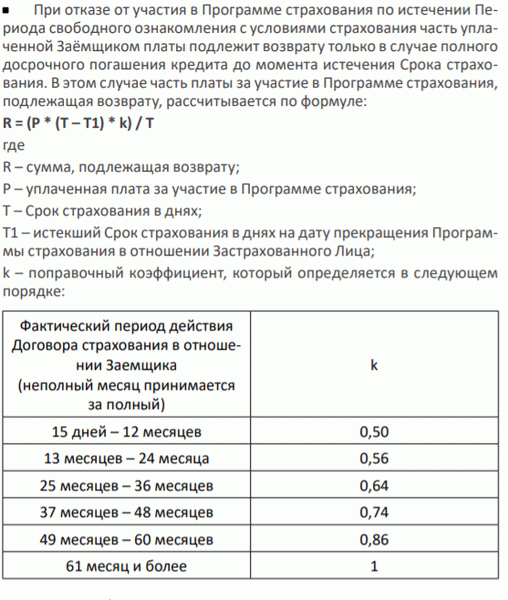

В качестве альтернативы страховщики могут увеличивать индекс поглощения по мере приближения конца срока кредита. В качестве примера здесь приведен скриншот страхового полиса Райффайзенбанка.

Суть Коэффициента К(это было до 2020 года)

Коэффициент К в разных страховых полисах называется по-разному. Суть этого коэффициента в том, что он является фактором, объясняющим затраты страховщика на ведение дела. Он измеряется в процентах и считается в формуле в десятых долях. Это означает, что коэффициент, деленный на 100, имеет разные названия

- Коэффициент аквизиционных расходов страховой компании, процент

- Коэффициент адаптации

- Доля аквизиционных расходов в премиях.

Этот коэффициент включает в себя снабжение агентов, другие аквизиционные расходы и расходы, произведенные при обслуживании страхового полиса