- На каких счетах вести бухгалтерский учет продаж

- Как учитывать реализацию товаров

- Как осуществлять учет услуг

- Как осуществляется корректировка реализации

- Как работает учет по характеру расходов?

- Тонкости списания

- Отражение продажи ОС на бухгалтерском балансе

- Проводки на списание основных средств

- Продажа недвижимости в С . поовая инструкция

- Переход прав собственности покупателю

- Пример проводок при продаже основного средства

Правовой основой, на которой учреждение должно продавать, а затем учитывать товар, является Закон о бухгалтерском учете 9/99 (Приказ Минфина России № 32н от 06. 05. 1999). В нем бухгалтер может найти ответы на все вопросы, касающиеся реализации произведенной продукции или оказанных услуг.

- Обычная — от основной деятельности, от

- Прочие — не связанные с основной деятельностью, не всегда регулярные и не значительные в общей сумме выручки от реализации продукции.

Доходность от операций по торговле товарами, проектами и услугами (5 ПБУ 9/99) относится к обычной выручке. Сумма выручки рассчитывается без НДС и НДФЛ (п. 3 ПБУ 9/99).

В этом случае также не учитывается налог на доходы физических лиц. Способ разделения доходов каждое учреждение выбирает самостоятельно, исходя из специфики вида деятельности и организационно-правовой формы. Выбранный метод должен быть объяснен в учетной политике (п.

4 ПЭО 9/99).

Статья 12 ПЭО 9/99 предусматривает, что коммерческие доходы признаются в бухгалтерском учете только при одновременном наличии следующих критериев

- Компания имеет право на их получение, и

- они рассчитаны на постоянную сумму, и

- доходы выгодны для их получателя, и

- право собственности перешло к месту продажи; и

- Известна также величина расходов на продажу.

Для предприятий, работающих по упрощенной системе бухгалтерского учета, выручка может быть признана в момент получения оплаты за товар. В случае больших производственных циклов выручка может также определяться постепенно после завершения определенного этапа или конкретного участка производства (п. 13 PBE 9/99).

На каких счетах вести бухгалтерский учет продаж

Учет акта продажи товаров или услуг организации отражается в 90 плане бухгалтерского учета «Продажи» (Приказ Казначейства 94N от 31 октября 2000 года). На этом счете отражаются операции, связанные с продажей запасов и затрат, непосредственно связанных с продажей товаров, а также НДС, возникающий в результате этих операций. Счет 90 может быть как синтетическим, так и аналитическим.

Детализация осуществляется на основе таких параметров, как вид реализуемых товаров и структурное подразделение учреждения.

В 90 счете есть несколько компьютеров; 90 счет имеет различные расчеты, и организация открывает его на основе данных о промышленности и производстве в своей операционной зоне.

- Выручка — 90. 1,.

- Затраты на производство — 90. 2,.

- НДС — 90. 3,.

- Специальные налоги — 90. 4,.

- Расходы — 90. 5,.

- Прибыли и убытки — 90. 9.

Показатели и движения по компьютеру записываются по мере их возникновения в течение месяца. На конец учетного периода — месяца — кредитовый оборот (90. 1) сравнивается с накопленным общим дебетовым оборотом компьютера, включая 90.

2, 3 и другие. Результат записывается по статье «Использование результатов» и рассчитывается вместе со следующей регистрацией: дт 90. 9 КТ 99.

Как учитывать реализацию товаров

Бухгалтерская регистрация производится при отгрузке товаров. Бухгалтерская регистрация при продаже товаров выглядит следующим образом

| Начисления | Кредит | Описание. |

|---|---|---|

| 62 | 90.1 | Выручка от продажи товаров. |

| 90. 2 | 41 | Устранение цены приобретения проданных акций |

| 90. 5 | 44 | Удалить затраты, относящиеся к расходам |

| 51 | 62 | Оплата платежей покупателем |

В соответствии с PBE 9/99 (подпункт D) период 12, выручка не признается по факту поставки, если переход права собственности на товары продавца, проданные покупателю, осуществляется после оплаты, в соответствии с договором. Счет 45 используется для учета затрат на доставку и операций по продаже. Бухгалтерская регистрация продажи товаров и услуг выглядит следующим образом

| Регистрация | Данные о сделке |

|---|---|

| ДТ 45 К 41 | Отправка товара покупателю |

| ДТ 76 КТ 68 | Концентрация НДС |

| ДТ 51 КТ 62 | Получение оплаты продавцу |

| ДТ 62 КТ 90. 1 | Признание выручки |

| ДТ 90. 2 КТ 45 | Снятие себестоимости товаров |

ДТ 90.

|

Зачет НДС, накопленного при отгрузке |

| ДТ 90. 5 КТ 44 | Снятие себестоимости продажи |

Как осуществлять учет услуг

Услуги считаются переданными немедленно в оговоренный момент времени. Используйте эти бухгалтерские записи при продаже услуг.

| Бухгалтерский учет | Содержание. |

|---|---|

| ДТ 62 КТ 90. 1 | Учет выручки |

| ДТ 90. 2 кт 20, 23, 29 и др. | Стирание. |

| ДТ 90.

3 КТ 68 |

Начисление НДС в связи с ценой оказанных услуг |

| ДТ 90. 5 КТ 44 | Стирание. |

| ДТ 51 КТ 62 | Оплата платежей покупателем |

Как осуществляется корректировка реализации

Если условия договора на поставку товаров меняются или если бухгалтерия обнаруживает предыдущие ошибки, бухгалтерский мониторинг операции продажи может быть изменен в соответствии с правовыми нормами. Детали могут быть отправлены по электронной почте, а оригинальная документация может быть доставлена непосредственно.

Бухгалтерские записи для корректировки в сторону уменьшения:.

- Сторно ДТ 62 Кт 90. 1 — уменьшение выручки,.

- ДТ 90. 3 кт 68 Инверсия — уменьшение на величину необходимой разницы.

- ДТ 20 кт 60 — уменьшение требований покупателя,.

- Обратный ДТ 19 КТ 60 — НДС с разницы,.

- Дт 19 кт 68 — восстановление НДС.

В 2009 году окончил Южный федеральный университет по специальности «экономист», специализация «экономическая теория»; в 2011 году защитил диссертацию в аспирантуре, получив степень магистра «экономическая теория».

Как работает учет по характеру расходов?

Конечно, это происходит не для всех счетов, а только для счета затрат, содержащего 44 «Затраты на продажу». Поскольку этот счет является активом, он имеет только дебетовое сальдо.

Затраты, которые накапливаются на нем, должны напрямую взаимодействовать с продажей товаров (продукции, проектов). Принято разделять его на дополнительные компьютеры. Их использование зависит от видов деятельности, в которых работает предприятие.

- 44. 01 «затраты на транспортировку организмов, осуществляющих коммерческую деятельность»,.

- 44. 02 «затраты на продажу организациям, осуществляющим промышленную и иную производственную деятельность»; и

- 44. 3 «затраты организациям, занимающимся поставкой и переработкой сельскохозяйственной продукции».

Таким образом, эти названия однозначно подходят для торговли, сельского хозяйства и всех других видов бизнеса.

Важным моментом!44 является счет затрат, на котором отражаются непосредственные расходы. Если затраты можно охарактеризовать косвенно, то это счет с агрегированным распределением.

Если предприятие коммерческое, то все затраты, включая административные, собираются на счете 44.

- Отгрузка и оплата товаров.

- Аренда и обслуживание помещений и оборудования.

- Расходы на рекламу и представительские расходы.

- Заработная плата сотрудников и налоговые отчисления.

- Амортизация основных средств.

Если счет 44 используется производственной компанией, которая продает продукцию или оказывает услуги, затраты отражают

- расходы на упаковку и тиснение продукции,.

- погрузка и доставка продукции,.

- расходы на маркетинг и рекламу,.

- расходы на хранение; и

- выплаты посредникам.

Следовательно, регистрация зависит от характера расходов.

- ДТ 44 КТ 10 «акции» — для тарифных закупок.

- ДТ 44 кт 02 «Выбытие основных средств»,.

- ДТ 44 кт 60 «Расчеты с поставщиками и подрядчиками» — показывает расходы по перечислению,.

- ДТ 44 КТ 70 ‘Расчеты с персоналом по оплате труда’.

Тонкости списания

Счет 44 закрывается ежемесячно и снимается по себестоимости, имеются счета 90. 02 ‘Основные расходы на продажу’ и 90. 07 ‘Расходы на продажу’.

От составителя! Организация сама должна выбрать закрываемый расчет и зафиксировать его в учетной политике.

Дебетовое сальдо может остаться, но должно быть закрыто в конце года. Транспортные расходы коммерческих предприятий включаются в резервы и могут оставаться на конец периода. Другие предприятия распределяют транспортные расходы на данные запасы на основе веса и количества.

Например, коммерческая организация ООО «Константа плюс» реализует питьевую воду. Выручка за месяц составила 2 000 000 рублей, в том числе НДС 18% — 305 084,75 рублей. За период были произведены расходы:.

- ДТ 44 КТ 10 — тариф на покупную воду в размере 60 000 рублей.

- ДТ 44 КТ 02 — ежемесячная амортизация 47 000 рублей,.

- ДТ 44 КТ 70 — заработная плата и прочее 400 000 рублей, выплаченная работниками — ДТ 44 КТ 70 — продавцам, выплаченная продавцам и прочее 400, 000 рублей.

- ДТ 44 КТ 69 «Расчеты по социальному страхованию и обеспечению» — страховые выплаты 120 000 рублей, из прибыли

- ДТ 44 КТ 71 «Расчеты со средними эу и лицами» — денежные выплаты 18 000 рублей,.

- ДТ 44 кт 60 — трансфертные расходы, соответствующие поставкам 90 000 рублей,.

- ДТ 44 кт 76. 07 «Расчеты по аренде» — аренда магазина 150 000 рублей.

Общая стоимость проекта составила 885, 000 рублей. Себестоимость реализованной продукции соответствует 1 400 000 руб. В то же время в конце месяца на складе не остается 56, 000 руб.44 В завершение бухгалтер должен разобраться с распределением транспортных расходов (доставка, отгрузка). Для этого необходимо рассчитать.

- 1 400 000 / (1 400 000 + 56 000) * 100 = 96%.

Таким образом, вы можете найти сумму транспортных расходов в месяц.

Отражение продажи ОС на бухгалтерском балансе

Если основное средство продано, то его, конечно же, нужно снять с баланса продавщицы. Для этого необходимо снять

- его первоначальную стоимость и

- всю начисленную амортизацию.

Проводки на списание основных средств

Бухгалтерские проводки по удалению будут следующими

- Счет 91.2 «Прочие расходы», кредит 01 «Основные средства» — удалена первоначальная стоимость основных средств

- Счет 02 «Амортизация основных средств», кредит 91. 1 «Прочие доходы» — амортизация по основным средствам удалена.

Примечание: Если продажа основного средства не единовременная, а следует, например, за длительной поломкой, целесообразно открыть на счете 01 ‘Выбытие основных средств’. В списании отражается первоначальная стоимость и погашенный кредит. Остаточная стоимость после продажи актива снимается по статье «Прочие расходы» на счете 91. 2.

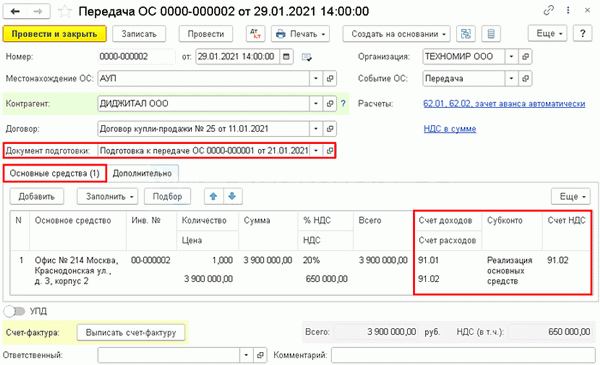

Продажа недвижимости в С . поовая инструкция

29 января офисные помещения были переданы ООО «Диджитал» в соответствии с законом о передаче основных средств.

С этой целью 21 января было продано офисное помещение, которое больше не использовалось.

8 февраля право собственности на офисное помещение было передано покупателю.

Модуль «Основные средства» и I — «Активы» — документация по передаче основных средств.

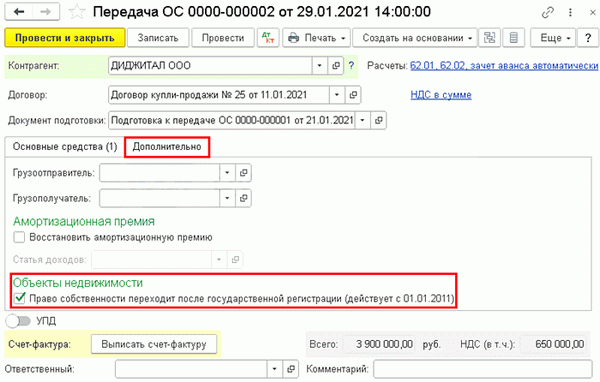

Если имущество продано, переход права собственности должен быть зарегистрирован. Если имущество было передано до перехода права собственности, установите флажок Передача после государственной регистрации на вкладке Детализация.

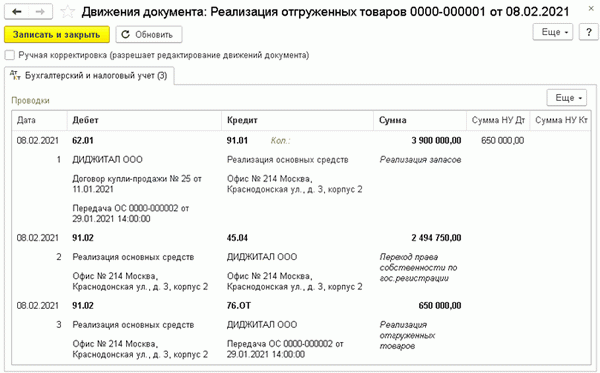

Переход прав собственности покупателю

Далее введите передачу в 1С с помощью документа Реализация товаров отправленных — Реализация товаров отправленных.

При проведении этого документа НДС не начисляется, так как он был рассчитан при передаче, выручка признается в СП. Выручка по нормам бухгалтерского учета признается на дату подписания акта приема-передачи (ст. 271, п. 3 ГПК).

Пример проводок при продаже основного средства

Оборудование (станки) ООО «Титания» продано за 500 000 руб. (НДС 90 000 руб.). Первоначально станок был принят на баланс по стоимости 650 000, по нему была начислена амортизация в сумме 350 000 руб. Стоимость демонтажа станка составила 20 000 рублей Что должен зарегистрировать бухгалтер ООО «Титания»?

- Дебет 76, кредит 91. 1-500 000 руб. — Зарегистрирована выручка от продажи оборудования.

- Счет 51, кредит 76-500 000 руб. — Оформлена выручка от покупателей станков.

- Счет 91-2, кредит 68, расчет «Расчеты по НДС» — 90 000 руб.

- Счет 01, кредит 01 «Уклонение от уплаты основных средств», кредит 01-650, 000 руб. — Первоначальная стоимость снятых станков.

- Счет 02, кредит 01, «Вывод ассоциаций» — 350 000 руб. — Удалена сумма накопленной амортизации станка.

- Счет 91-2, кредит 01, расчет «Удаление основных элементов» — 300, 000 руб. (650, 000-350, 000) — удалена остаточная стоимость станка.

- Счет 91-2, кредит 10 (20, 23 …) -20, 000 РУБ. — исключена стоимость демонтажа станка.

- Счет 91-9, кредит 99-90, 000 рублей (500, 000-90, 000-300, 000-20, 000) — выявлена прибыль от продажи станков.