- Виды себестоимости

- Как рассчитать себестоимость товара

- Статьи калькуляции:.

- Затраты, включаемые в калькуляцию

- Что входит?

- Пример расчета

- Что входит в производственную себестоимость

- Зачем рассчитывать прямые и косвенные затраты

- Как изменение стоимости сырья влияет на себестоимость продукции

- Как снизить себестоимость продукции

- Вариант 1. Снижение стоимости сырья

- Вариант 2. Увеличение производительности труда

- Вариант 3. Автоматизация производства

- Вариант 4. Экономия электроэнергии, воды, снижение аренды

- Классификация статей производственных затрат

- Расчет себестоимости и цены

В финансовом учете существует два общих подхода к калькуляции, в зависимости от источника данных

Можно использовать фактические данные, то есть фактические затраты, возникшие в результате производства продукта или оказания услуги.

Или прогнозные данные, когда затраты определяются на основе анализа рынка. Обычно это делается до того, как компания начинает этап планирования и подготовки.

Чтобы снизить риск ошибки при использовании прогнозных расчетов, можно ввести коэффициент ошибки типа A S O-Calculated Errar, если итоговые затраты увеличатся на несколько процентов в случае роста цен на сырье или увеличения других налогов.

Например, рассчитайте стоимость кофе и составьте бизнес-план для кафетерия. Вы исследуете рынок сырья, аренду и рассчитываете зарплату сотрудников. Вы обнаруживаете, что за шесть месяцев цены на сырье выросли на 5%.

Это и есть коэффициент погрешности. Рассчитав потенциальную стоимость товара в бизнес-плане, вы увеличиваете ее на 5% — почти до фактической стоимости, которую вы получите после открытия кафе.

Расчет себестоимости полезен для бизнес-планирования. Например, понимание того, сколько вы тратите на создание продукта, может помочь вам продумать ценообразование.

Виды себестоимости

Costal — это одновременно бухгалтерский и финансовый термин. По этой причине существует несколько способов его интерпретации.

Положения об обязательном бухгалтерском учете учитывают затраты на обычную деятельность в базисном или предыдущем периодах, прошедшие затраты, а также затраты на продажи и администрирование. Поэтому «бухгалтерский» показатель затрат необходим для подготовки бухгалтерских документов.

Финансовые» затраты на производство необходимы для расчета финансовых показателей, подготовки бизнес-планов и планирования роста бизнеса. Существует несколько отдельных видов финансовых затрат. Непосредственные производственные затраты — это затраты на сырье и материалы, фонд оплаты труда и налоги, а также затраты на содержание оборудования.

Производственные затраты — к производственным затратам добавляются затраты на управление обслуживанием производственной структуры. Полные коммерческие расходы — все производственные и коммерческие расходы, включая непроизводственные расходы.

Если затраты на продажу требуются для расчета бизнес-плана или для планирования существующего бизнеса, следует использовать полные затраты на продажу.

Как рассчитать себестоимость товара

Если предприятие производит определенный вид продукции, производственные затраты можно рассчитать следующим образом Суммируйте все затраты за определенный период времени, а затем разделите на количество произведенного или проданного за тот же период продукта. Эта стоимость зависит от цели расчета и особенностей производства.

Например, компания производит офисную мебель. Большая часть затрат в этом бизнесе — это бонус для менеджера, который работает на процентах и ищет клиентов. Производство работает только при наличии заказа: продано 100 столов, значит, произведено 100 столов.

Поэтому для расчета производственных затрат добавьте к этому бизнесу затраты на аренду цеха, зарплату и премию менеджеру и разделите сумму на количество проданных предметов мебели.

Другой пример: строительная компания, которая производит мебель и продает ее через торговцев. Она производит 1 000 штук в месяц, независимо от количества проданных грузовиков. В таких случаях производственные расходы зависят от затрат на сырье, аренду и зарплату, так как коммерческие расходы включать не следует.

Если предприятие производит более одной номенклатуры, то есть выпускаются разные виды продукции, то постоянные затраты распределяются прямо пропорционально количеству выпускаемой продукции. Например, в магазине с 60 столами и 40 стульями в месяц аренда, зарплата и другие постоянные расходы должны распределяться в соотношении 60% к 40%, а в магазине с 60 столами и 40 стульями в месяц расходы на услуги должны распределяться в соотношении 60% к 40%.

Статьи калькуляции:.

- Нормальная калькуляция. Представляет собой сумму затрат на использование предприятия на единицу продукции с учетом технически правильных стандартов и спецификаций.

- Плановая калькуляция. На основе плановых затрат по расходам и других плановых показателей на отчетный период для определения затрат на производство запланированных единиц продукции.

- Бухгалтерская калькуляция составляется после окончания базисного периода. Ее цель — определить фактические затраты на производство и реализацию единиц продукции. В ней используются бухгалтерские данные о фактических производственных затратах и количестве произведенной продукции (предоставленной проектом или услугой).

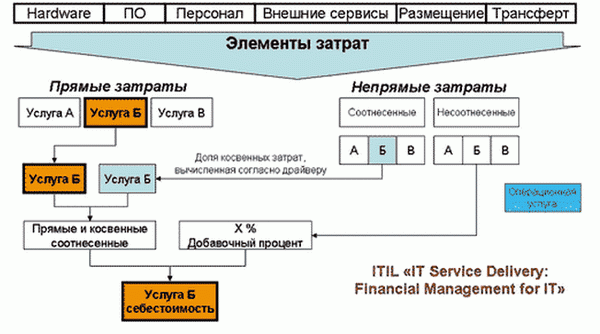

Затраты, включаемые в калькуляцию

Калькуляция себестоимости включает прямо и косвенно различимые элементы.

К непосредственным затратам для калькуляции себестоимости продукции относятся затраты, прямо отнесенные на себестоимость конкретного продукта, труда или услуги на основании основных бухгалтерских документов, а также затраты, непосредственно связанные с его строительством. К непосредственным затратам относится количество сырья, материалов, незавершенного производства, комплектующих изделий, топлива, энергии на технические цели, заработная плата основных производственных рабочих, которые производят непосредственный продукт, приобретают сырье для оказания или предлагают услуги, оказывают услуги, и обязательные резервы от. Эти оклады и зарплаты устанавливаются законом.

Косвенные затраты при расчете себестоимости продукции включают расходы, связанные с обслуживанием и управлением производством в рамках всего предприятия. Это расходы на содержание и эксплуатацию машин, оборудования, расходы на управление цехами, другими структурными подразделениями, расходы на оплату труда управленческого персонала, амортизация нематериальных активов, содержание и ремонт зданий, строительные и коммерческие расходы.

Перечень расчетных данных, их состав и способ распределения по видам продукции, проектам и услугам определяется методическими рекомендациями по отрасли с учетом планирования (прогнозирования), учета, калькулирования себестоимости продукции, проектов и услуг, характера и структуру производства. При этом группировка затрат по видам должна обеспечивать максимально возможное распределение затрат, связанных с производством конкретных видов продукции, проектов и услуг по каждой отрасли или виду деятельности.

Поскольку основные составляющие калькуляции можно распределить следующим образом:.

- Сырье и материалы.

- Приобретенные компоненты, незавершенная продукция и производственные услуги.

- Возвращенные отходы (удаление).

- Топливо и энергия для технических целей.

- Основные оклады и заработная плата производственных рабочих.

- Дополнительные оклады и заработная плата производственных рабочих.

- Налоги, бюджетные единицы и невыплаченные средства.

- Расходы на подготовку и освоение производства.

- Возмещение затрат на инструменты, приспособления специального назначения и другие специальные расходы.

- Общепроизводственные расходы.

- Общие административные расходы.

- Процедурные потери.

- Потери от брака.

- Прочие производственные расходы.

- Общие производственные расходы.

- Расходы на продажу.

- Общие производственные затраты.

Рассмотрим пример расчета себестоимости продукции

Что входит?

Затраты включают:.

- Прямые (заработная плата персонала); и

- Косвенные (заработная плата административных работников), и

- постоянные затраты (амортизация), и

- переменные (закупка материалов).

Прямые затраты непосредственно связаны с оказанием услуг, тогда как все остальные затраты являются косвенными. Постоянные затраты не зависят от объема работы, тогда как переменные затраты не зависят от переменных затрат.

Для выполнения работы вам могут потребоваться материалы, которые не включаются в стоимость работы, но включаются в стоимость услуги. Есть два варианта того, как действовать Либо сложить их все вместе (что актуально, если расходы небольшие), либо вычесть их из сметы и позволить заказчику заплатить за материалы отдельно; второй вариант применим, если варианты строго раздельны и заказчику необходимо выполнить работу. Например, разумно включить стоимость бумаг для подготовки документов в стоимость бухгалтерских услуг.

Однако при выполнении ремонта эта стоимость всегда исключается из объема услуги, так как строительные материалы при поиске нельзя приобретать без согласования с заказчиком. Однако помощь может быть включена в подбор.

Лучший способ представить затраты — в виде диаграммы.

Рисунок 1. Определение стоимости услуги ТП

Пример расчета

Чтобы рассчитать стоимость услуги, необходимо определить, что входит в услугу. Например, для создания готового интернет-магазина на основе типового стандарта

- Чтобы гарантировать доменное имя, необходимо

- заказать гостеприимство и

- приобрести лицензии на использование необходимых программных продуктов (машин, стандартов, добавок, модулей и т.д.), а также

- установить и настроить параметры.

Из всего этого заказчик сам оплачивает стоимость домена, гостеприимство и лицензии по цене поставщика. Установщик может дополнительно рассчитать стоимость заказа у поставщика или добавить ее к скорректированной цене. С такими задачами может справиться сотрудник, поэтому в расчет включается только его время.

Однако если вы рассматриваете возможность разработки интернет-магазина с нуля, «с ключом в руках», то к работе могут быть привлечены различные специалисты.

1. зарплата:.

- Дизайнер и / или менеджер проекта,.

- Дизайнер,.

- Верстальщики,.

- Программисты,.

- Контент-менеджер (начальный контент, отображающий функциональность сайта).

2. почтовые расходы

- 3. аренда

- Оплата коммунальных услуг

- Бухгалтерия (внешние задания для сотрудников или зарплата)

- Операционные расходы

- Реклама и маркетинг

- Амортизация оборудования (компьютеры, оргтехника, если требуется)

Каковы трудозатраты на разработку интернет-магазина? Затраты на привлечение специалистов необходимо учитывать исходя из времени, которое они посвящают работе.

Что входит в производственную себестоимость

Производственные затраты включают

- Сырье — материалы, из которых изготавливаются товары

- Зарплата и премии работникам во время производства

- Аренда цеха,.

- коммунальные услуги, и

- амортизация оборудования или зданий.

В простейшем случае, если компания производит только один вид продукции, все эти затраты за месяц можно суммировать и разделить на объем производства. Производственные затраты включают только использованное сырье. Если закупается большое количество сырья и за месяц производится 300 фунтов стерлингов, то в производственные затраты включаются только расходы.

Остальное — это запасы, которые не влияют на расчет.

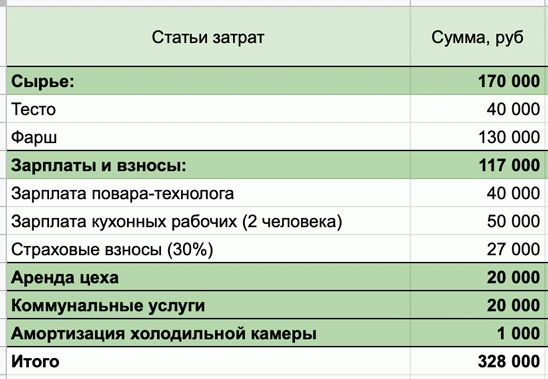

У Майкла есть компания в Пельмени, бизнес прибыльный, у него есть постоянные клиенты и надежные поставщики. На определенном этапе он захотел проверить, сможет ли он продавать продукцию дешевле, завоевать большую долю рынка и вытеснить своих конкурентов. Для этого он решил подсчитать производственные затраты.

Поскольку Майкл записывает всю работу, выполненную службой Planfact, было легко понять, сколько было потрачено на производство. Затраты были сконцентрированы в таблице:.

Для расчета амортизации камеры хладагента ее цена была разделена на предполагаемый срок службы. Цена покупки составляет 36, 000 рублей. Расчетный срок службы — 3 года или 36 месяцев; амортизация в месяц: 36, 000: 36 = 1, 000 (рублей).

В марте предприниматель Михаил выпустил 2000 кг пельменей. Стоимость одного кг составила 164 рубля: 328 000: 2 000 = 164 (руб.).

Майкл ввел эту сумму в дисконтный компьютер, чтобы рассчитать цену, которую он мог бы предложить покупателям и увеличить свою долю рынка.

Что произойдет, если в конце месяца один из продуктов не прошел все стадии производства и производство не было завершено? Как в таком случае рассчитываются производственные затраты? Например, в начале месяца производство было в процессе. В течение месяца было потрачено 200 000 рублей, а в конце месяца производство было незавершенным. Было произведено 1 000 единиц продукции.

Расчет себестоимости единицы продукции в данном случае выглядит следующим образом

Себестоимость производства единицы продукции = (незавершенное производство на начало месяца + деньги, потраченные в течение месяца — незавершенное производство на конец месяца): количество произведенной продукции

Стоимость производства на единицу продукции = (50, 000 + 200, 000 — 20, 000): 1000 = 230 (руб.)

Зачем рассчитывать прямые и косвенные затраты

Если предприятие производит только один вид продукции, то расчет затрат на производство достаточно прост, но как быть, если продукции много? В этом случае может помочь разделение затрат на прямые и косвенные.

Прямые затраты — это те, которые тратятся на производство конкретного продукта. Это может быть сырье, зарплата рабочих, занятых на производстве, и премии от них. Косвенные затраты относятся к общему производству в целом. Примерами являются аренда помещений, фиксированная заработная плата производственных рабочих и бытовые расходы.

Владислав Ильин, генеральный директор компании «Биовеста», заявляет.

Мы производим функциональные продукты питания и пробиотики. Непосредственные расходы — это сырье, упаковка, многие вспомогательные материалы, используемые в производстве, зарплата людей, работающих на производстве. Косвенные расходы: аренда, содержание цеха, уборка и вывоз мусора.

Как правило, эта стоимость является этой стоимостью. Она не меняется при изменении объема производства.

Чтобы понять количество косвенных затрат по каждому виду товара, необходимо определить его долю в общем объеме производства. Затем затраты распределяются в соответствии с этой долей.

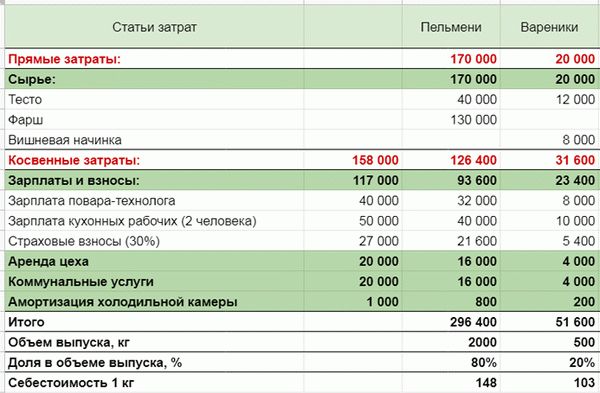

В апреле Майкл решил производить другой вид продукции — вишню. Для расчета себестоимости продукции необходимо было разделить затраты на прямые и косвенные. Так как все сотрудники получают фиксированную зарплату, его и страховые взносы были включены в косвенные затраты. Сырьевые материалы были включены в прямые затраты.

Объем производства макарон составил 500 кг, в то время как объем производства в Пермении — 2, 000 кг. Так как доля макарон в общем объеме производства составляет 20%, 20% косвенных затрат должно приходиться на стоимость макарон; себестоимость 1 кг пельменей составляет 148 рублей, а сброса ребенка — 103 рубля.

Как изменение стоимости сырья влияет на себестоимость продукции

На практике мы регулярно сталкиваемся с ситуациями, когда стоимость сырья и, соответственно, готовой продукции меняется. Для обработки изменений используются методы средней себестоимости, ФИФО и ЛИФО: метод ФИФО (First in First Out) означает, что первое закупленное сырье попадает в производство. Этот метод чаще всего используется для товаров краткосрочного пользования; метод LIFO (last in First Out) подразумевает выпуск в производство самого последнего запаса.

Этот метод полезен при высоких уровнях запасов. Метод средней себестоимости предполагает деление общей стоимости всех запасов на их количество.

Рассмотрим эти методы на примере изменения стоимости муки, закупленной в апреле

- 1 партия 300 кг, приобретенная по цене 20 рублей, и

- 2 партии по 200 кг по цене 45 рублей и

- 3 партии по 500 кг по цене 30 рублей.

При методе ФИФО сначала отбирается мука по цене 20 рублей. Когда эта партия заканчивается, начинается вывоз второй партии по 45 рублей. Напротив, при методе ЛИФО снимаются запасы в производстве из последней партии.

Согласно методу расчета средней себестоимости, себестоимость снятого материала выглядит следующим образом

Если товары продаются, то для определения себестоимости может использоваться один из этих методов. Предприятие само решает, какой метод расчета применяется, в зависимости от объема производства и вида продукции. Средние затраты могут пересчитываться периодически.

ежемесячно или при производстве новых партий продукции. Не рекомендуется менять метод расчета, так как факторы могут измениться.

Как снизить себестоимость продукции

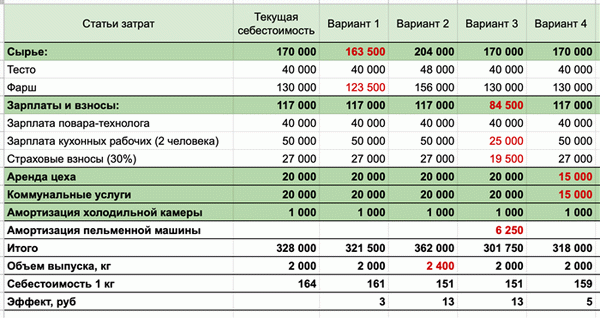

Снижая производственные затраты, компания может работать более эффективно и зарабатывать больше денег или иметь конкурентоспособные цены, в зависимости от цели. Майкл решил выяснить, может ли он снизить себестоимость своего продукта, и рассчитал различные варианты экономии в таблице.

Вариант 1. Снижение стоимости сырья

Он может покупать более крупные партии, договариваться о скидках или искать новых поставщиков. Самый дорогой прямой фактор Майкла — минимальный. Уменьшение его стоимости на 5% снижает себестоимость продукции до 3 рублей.

Вариант 2. Увеличение производительности труда

Чем больше продукции производится, тем больше снижаются косвенные затраты на единицу продукции. Рабочие места можно сделать более удобными, оптимизируя рабочее место и мотивируя работников. Увеличение количества производимых подошв на 20% снижает производственные затраты до 13 рублей.

Кроме того, для производства требуется больше сырья, поэтому у поставщиков можно запросить более выгодные условия.

Вариант 3. Автоматизация производства

Это позволяет заменить машинных рабочих и сэкономить на зарплате. Конечно, необходимо найти баланс. Очень дорогое оборудование может не амортизировать себя в небольших количествах.

Михаил планирует купить автоматическую машину для производства пельменей за 150 000 рублей. Его установка позволит избавиться от кухонных рабочих. Несмотря на высокую стоимость, его амортизация составит 6 250 рублей, а расчетный срок службы — 24 месяца.

Это значительно меньше, чем зарплата работников. В результате модернизации производства затраты в «Пермении» снижаются на 13 рублей.

Вариант 4. Экономия электроэнергии, воды, снижение аренды

Это также приводит к снижению накладных расходов и себестоимости продукции. Снижение этих затрат на 25% уменьшает себестоимость продукции на 5 рублей.

Оксана Бондаренко, директор по бухгалтерскому учету и праву, заявляет.

‘С помощью ценообразования по себестоимости можно не только выстраивать ценовую политику, но и контролировать успешность своего бизнеса. Например, если себестоимость падает, это хороший знак. Затраты начинают уменьшаться за счет арендной платы и амортизации.

Затраты также снижаются благодаря повышению эффективности работы сотрудников. Ваше производство увеличится, но вам будут платить столько же, сколько и раньше».

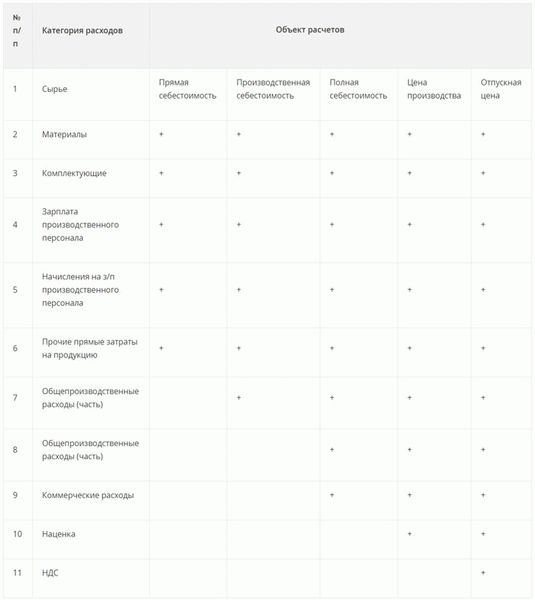

Классификация статей производственных затрат

Сортировка по статьям. Группы В соответствии с этим принципом затраты бывают

- Стоимость материалов (за исключением возвращенных отходов) — здесь речь идет о закупленных вспомогательных средствах, электроэнергии, топливе и т.д.

- Оплата труда и заработная плата работников.

- Социальные выплаты. Они рассчитываются как процент от заработной платы по определенному стандарту (в зависимости от действующего законодательства). Они включают отчисления в пенсионные фонды, фонды социального страхования, фонды социального обеспечения и фонды социального страхования.

- Амортизация основных средств — это совокупность всех соответствующих скидок за требуемый период.

- Прочие расходы — в эту категорию входят: расходы на рекламу, выплаты дивидендов, проценты, представительские и командировочные расходы.

Сортировка по статьям позволяет:.

- Чтобы оценить расходы, вы можете

- Рассчитать объем необходимого капитала.

- Обосновать капитальные вложения.

- Разработать способы снижения затрат.

У этого подхода есть один недостаток. Предоставленная информация не позволяет составить полный план производства или найти возможности для снижения себестоимости. Для этого необходима информация как о масштабе затрат, так и о затратах, которые она отображает.

Поскольку затраты группируются так же, как и списки затрат, производственные цели и потребности более адекватно учитываются при классификации затрат. Ниже приведен типичный пример такой классификации. Она широко используется в производстве благодаря своей относительной простоте и ясности.

- Сырье (за исключением возвратных отходов)

- Товары/услуги и незавершенная продукция от поставщиков

- Энергия и топливо

- Производственный персонал

- Отчисления от налогов и заработной платы

- Расходы на модернизацию и развитие существующих объектов

- ОКР

- ОПД

- Повреждения, отходы и фрагменты

- Прочие производственные затраты

- Непроизводственные затраты

Производственные затраты — это совокупность всех прямых затрат (материальных и нематериальных), которые непосредственно снимаются в процессе производства. В данном примере это затраты по элементам 1-10. В зависимости от перечня заявленных расходов, это понятие может быть расширено и подразделено следующим образом

- Цеховые расходы — все расходы подразделения/завода, затраченные непосредственно на производство, включая

- Производственные затраты — сумма всех затрат подразделения и предприятия, и

- Итого — результат суммы производственных затрат и коммерческих. Это не относится к производственной деятельности (логистика, продажи) бизнеса, издержкам. В данном примере это стр. 1-11. Данный вид формируется в результате анализа по деталям калькуляции. Данный перечень основан на законодательно утвержденном реестре затрат.

Расчет себестоимости и цены

Цена производства — это цена, по которой рассчитывается норма прибыли двумя основными способами

- От общей производственной цены = валовая производственная себестоимость

Из общей производственной цены = общая производственная себестоимость + снабжение, снабжение рассчитывается как постоянный процент от общей производственной себестоимости.

- На основе анализа цен, установленных на рынке

Цена производства = цена реализации -.

Окружающий периметр = цена производства стоимости

VAT = VAT/(1+% VAT)

Пример.

Полная себестоимость: 2, 000 р.

Продажная цена: 4000 р.

Цена производства = 4000/(1+0. 2) = 3. 333. 33

Окружная прибыль = 4000-3. 333. 33 = 666. 67

Процентное увеличение = 666. 67/3333. 33 = 20%.