- Каковы особенности страховки

- Как правильно оформить возврат по полису страхования с выгодой для себя?

- Какая документация потребуется от клиента, если он досрочно погасил кредит?

- Как действовать, если Сбербанк навязывает страхование?

- Как оформить возврат страховки в течение двух недель?

- Реально ли вернуть свои деньги, уплаченные за один или несколько страховых продуктов?

- Изучение информации по кредиту в Сбербанке Онлайн

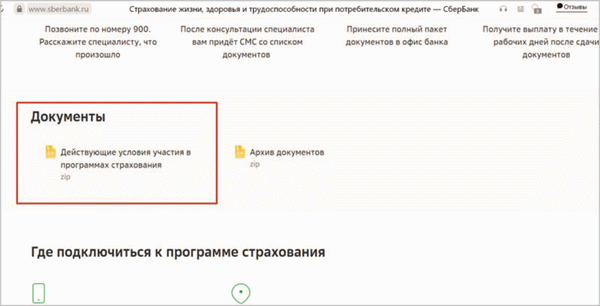

- Анализ условий кредитования в СК Сбербанк Страхование

- 3. Какие нужны документы

Большинство клиентов, добивающихся положительного решения Сбербанка по своему кредиту, соглашаются с дополнительными расходами. Каждый заемщик должен помнить, что страхование имеет множество преимуществ. Главное преимущество заключается в том, что если заемщик не сможет выплачивать кредит в силу сложных жизненных обстоятельств, то это поможет ему избежать финансовой катастрофы и нежелательных судебных разбирательств в Сбербанке.

Кроме того, страхование заключается в следующем

- Гарантирует, что в случае смерти/погибели клиента-заемщика его долг не перейдет к родственникам по материнской линии

- дополнительная гарантия мобильной или недвижимой собственности, на которую клиент получает кредит; и

- незаменимый инструмент в случае инвалидности, повреждения здоровья или отказа от официальной работы.

Клиенты, желающие узнать, как вернуть страховку по кредиту Сбербанка в 2024 году, должны понимать, что она является обязательным условием при получении займа и при отказе от него. Она может быть рекомендована в случаях, когда российское законодательство предписывает иное. Например, при получении ипотечного кредита человек обязан гарантировать свою собственность.

При оформлении потребительского кредита клиенты могут быть освобождены от таких дополнительных расходов.

Каковы особенности страховки

Сбербанк предлагает людям, желающим взять кредит, различные программы страхования. Они покрывают продолжительность жизни заемщика, незаложенное недвижимое имущество, инвалидность первых двух групп, потерю дохода или нетрудоспособность по болезни. Клиенты должны помнить, что они не обязаны продлевать страховку после полной выплаты кредита или до истечения срока ее действия.

Еще один важный момент касается заемщиков, которые отказались от страховки, и банк не выдал им кредит. В этом случае можно действовать законно. Если причиной отказа в кредите окажется отсутствие страховки, Сбербанк обязан выдать кредит без нее.

Однако, как показывает практика, кредитор обычно спасает ее, так как по закону кредитор имеет право принимать решение о выдаче или отказе в выдаче кредита физическому или юридическому лицу.

Как правильно оформить возврат по полису страхования с выгодой для себя?

Процесс страхования в Сбербанке всегда в основном одинаков. Клиенты, заинтересованные в получении кредитных ресурсов, должны быть готовы подписать страховой полис. Это повышает шансы на одобрение кредита и снижает процентную ставку.

Заемщик может выбрать страховую компанию или воспользоваться услугами Сбербанка. Он берет на себя все процедуры, связанные со страхованием. Перед подписанием договора клиент должен изучить все пункты.

Таким образом, они могут быть уверены, что страховка возвратная. Процесс возврата состоит из выполнения различных шагов.

- Клиент подает заявление на получение двух экземпляров полиса

- Клиент собирает документацию и

- предоставляет всю необходимую информацию страховой компании или банку, и

- убеждается, что документы были проверены экспертом, занимающимся документами, и

- ожидает положительного или отрицательного решения по его просьбе.

Если страховщик начинает затягивать с ответом, он может обратиться в вышестоящие органы и службы, обязанные заниматься клиентом кредитной организации и оказывать ему помощь. Все заемщики имеют возможность отказаться от дополнительных услуг, связанных со страховыми продуктами. Это право предусмотрено Гражданским кодексом РФ.

Национальное законодательство не регулирует размер возмещения. Возмещение, выплачиваемое за страхование, рассматривается в каждом конкретном случае. По сути, размер возмещения зависит от периода, за который клиент обратился за возмещением.

- В течение пяти дней после подписания договора

- в течение 14 дней после подписания договора со страхователем; и

- через две недели после даты заключения сделки; и

- За досрочное погашение кредитов.

Стоит отметить, что если с момента окончания договора прошло несколько месяцев, то вернуть деньги, уплаченные за страховку, вряд ли удастся. Если срок небольшой или клиент решил досрочно погасить кредит, лучшим вариантом будет обратиться в специализированную компанию, предлагающую услуги компаниям и частным лицам по сбору документов, подготовке и подаче заявлений. При грамотной поддержке опытных специалистов принять положительное решение будет гораздо проще и быстрее.

Какая документация потребуется от клиента, если он досрочно погасил кредит?

Чтобы получить страховое возмещение при досрочном погашении кредита в Сбербанке, клиент должен написать заявление и предоставить пакет документов. Людям необходимо подготовить свои личные документы. Это паспорт, договор с кредитором и подтверждение из банка о закрытии долга (справка о задолженности).

К этим документам следует добавить заявление об увольнении. Ее образец можно найти на сайте банка или попросить у сотрудника кредитной организации. Другой вариант — подать заявление в свободной форме.

Заявление должно содержать такую информацию, как название страховой компании, ее адрес, НДС и PSRN. Документ также должен содержать информацию о заемщике, количестве кредитных договоров и страховых полисов, дате составления и подписях. Первый экземпляр бланка заявления должен быть передан страховой компании, а второй должен остаться у застрахованного лица.

Страховщик не имеет законного права требовать какую-либо другую документацию или требовать причины расторжения кредитного договора. Он обязан принять пакет документов, принять положительное для клиента решение и вернуть деньги. Сумма, подлежащая возврату заемщику, определяется в индивидуальном порядке.

Разумеется, клиент не может получить обратно 100% ранее уплаченной суммы. Он будет нести юридическую ответственность за комиссии, проценты и налоги. Размер возврата зависит от продолжительности использования заемщиком страхового полиса и времени, оставшегося до истечения срока действия.

Как действовать, если Сбербанк навязывает страхование?

Страховщики не оставляют возможности «получить свое» от клиентов, одолженных для решения различных задач. Заемщики соглашаются на покупку страховых полисов, чтобы банк не отказал в выдаче средств. Дайте таким клиентам несколько полезных советов! Прежде чем подписать страховой полис, необходимо проверить, действительно ли он необходим для получения кредита или предлагается в качестве дополнительной услуги.

Если законом предусмотрен какой-либо вид страхования, человек не имеет права отказать в его оформлении. Другие страховые продукты заемщик может смело игнорировать.

Если договор оформлен в рамках коллективной системы, то возврата по закону не будет.

Сотрудники кредитных организаций, работающих в России, знают, что закон запрещает навязывать страховые продукты физическим или юридическим лицам! Если это условие не соблюдается, то есть договор навязывается клиенту, кредитор может столкнуться с санкциями, определенными статьей 938 Гражданского кодекса.

Как оформить возврат страховки в течение двух недель?

Следующая информация может быть полезна для клиентов, которые не хотят отказываться от займа из-за несогласия купить полис: — Клиент должен иметь возможность получить полис у займодавца. Это законный способ возврата полиса после покупки. Если заемщик согласен на дополнительные расходы, он должен знать, как вернуть страховку по кредиту от Сбербанка в течение 14 дней.

На это имеют право все клиенты банка. Воспользоваться им можно в следующих случаях

- они пишут соответствующее заявление на возврат средств по последнему полису в течение месяца, следующего за датой окончания действия полиса; и

- заявление может быть подано и после этой даты, но сумма возврата определяется страховщиком на основании ряда параметров.

Стоит отметить, что в большинстве договоров со Сбербанком есть пункт о том, что отказ от страховки является основанием для увеличения процента по кредиту. В среднем этот процент составляет 1%. Клиенты, имеющие действующий страховой полис, имеют право на пониженную процентную ставку.

Некоторые клиенты сталкиваются с ситуациями, когда специалисты Сбербанка отказываются принимать их заявки. Кроме того, данный документ составляется и предоставляется в течение двух недель с момента заключения договора и даты приобретения страхового полиса. Как действовать в этом случае? Не следует покидать отделение кредитной организации, пуская ситуацию на самотек! Клиенту следует позвонить менеджеру филиала и настоять на проведении беседы с ним.

Также следует попросить жалобную книгу или книгу предложений, направить жалобу в Центральный банк РФ или обратиться непосредственно в Роспотребнадзор. Одна из этих организаций наверняка поможет разрешить ситуацию.

Реально ли вернуть свои деньги, уплаченные за один или несколько страховых продуктов?

Да, вы можете вернуть деньги, потраченные на страховку. Конечно, этот процесс может занять много времени. В некоторых случаях вам потребуется помощь специалиста по страхованию, который сможет изучить документацию и предложить наилучший способ решения проблемы.

Каждый случай индивидуален, и решение зависит от многих факторов. Прецедент в пользу заемщика возможен, нужно лишь ответственно подойти к делу!

Каждый клиент должен помнить, что он может вернуть деньги, уплаченные за страховку, полностью или частично. Поэтому, если кредитор отказывается выплачивать деньги из-за отсутствия страховки, стоит сразу после подписания договора подать заявление на возврат полной стоимости. Вы также можете потребовать возврата суммы в любое время в течение срока действия кредита и страховки.

Основное правило — собрать все необходимые документы, подать заявку, быть настойчивым и добиваться своих целей!

Практика вменения и/или российское законодательство меняются очень быстро, и информация в статье может не обновляться. Актуальную юридическую информацию — с учетом индивидуальных оттенков вашей проблемы — вы можете получить, позвонив по круглосуточному бесплатному номеру.

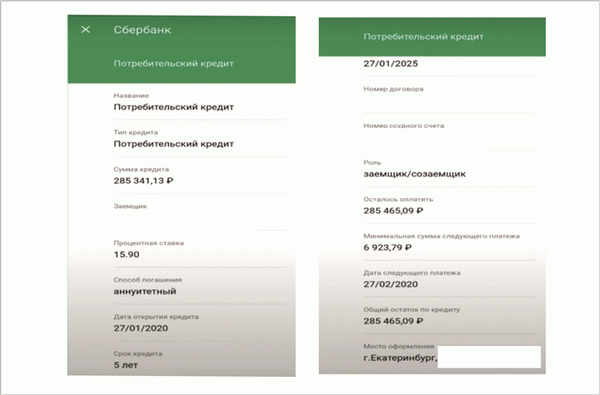

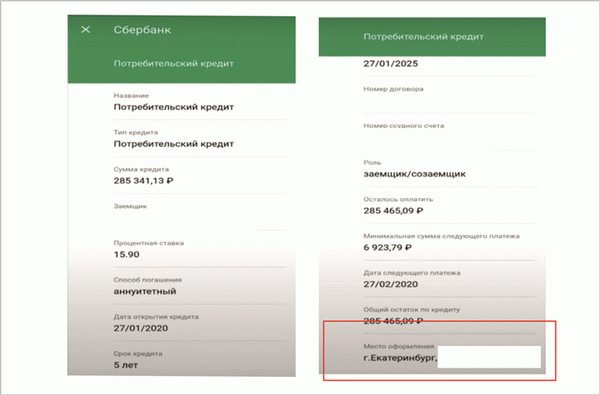

Изучение информации по кредиту в Сбербанке Онлайн

При подаче заявки на кредит заемщик может выбрать индивидуальные условия личного кабинета, то есть сумму и срок кредита.